Бизнесийн үйл ажиллагаа дахь бизнес төлөвлөлтийн газар. Аж ахуйн нэгжийн бизнес төлөвлөлт

Энэ нийтлэлд бид компанийн зах зээл дэх үйл ажиллагааг өрсөлдөөнт талбарт хүчний тэнцвэрийг өөрчлөхөд ноцтой ашиглах хүрээнд авч үзэх болно. Энэ нь ихэвчлэн шинэ тоглогч гарч ирэх эсвэл одоо байгаа зах зээлийн оператор ихээхэн хэмжээний мөнгөн урсгал, ашиг олох боломжтой шинэ чиглэлтэй болсон үед тохиолддог. Эдгээр үйл явдлуудын өмнө 90-ээд онд Баруунаас ирсэн бизнес төлөвлөлт гэсэн тусгай журам байдаг. Одоогийн байдлаар энэ төрлийн төлөвлөлтийн үйл ажиллагаа Оросын компаниудын удирдлагад байр сууриа баттай эзэлдэг.

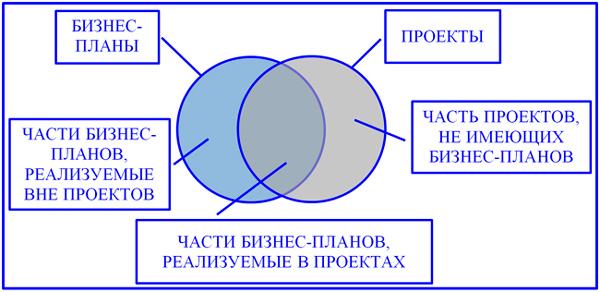

Бизнес төлөвлөлт ба төслийн үйл ажиллагааны хоорондын хамаарал

Манай сайтын эрхэм зорилгын хүрээнд төсөл, бизнес төлөвлөгөө гэх мэт үзэгдлүүдийн харилцан хамаарал нь сонирхол татаж байна. Төслийн менежер нь даалгаврыг гүйцэтгэхдээ төслийн төлөвлөлтийн үе шатаас өмнөх хэд хэдэн баримт бичигт тулгуурладаг: үзэл баримтлал, ТЭЗҮ, дүрэм, бизнес төлөвлөгөө, хэрэв нарийвчилсан урьдчилсан дүгнэлт хийх шаардлагагүй бол заримдаа бизнесийн хэрэгслээр солигддог. төлөвлөлт. Энэ нь бизнес төлөвлөлт нь төслийг хэрэгжүүлэх урьдчилсан нөхцөл биш боловч туйлын ашигтай гэдгийг харуулж байна.

Өөр нэг асуулт бол бизнес төлөвлөгөөний бүх багц ажлыг төслийн менежерийн үүрэг хариуцлагад багтаасан уу? Огт үгүй. Энэ нь төслийн үргэлжлэх хугацаа, бизнес төлөвлөгөө, даалгаврын цар хүрээнд хамаарна (доор үзүүлсэн диаграммд анхаарлаа хандуулаарай). Энэ асуултад хариулахын тулд бид төлөвлөлтийн чиг үүргийн хоёр хэсгийн нэг болох орчин үеийн менежментийн чухал, салшгүй хэсэг болох бизнес төлөвлөлтийн (BPL) үзэл баримтлал, агуулгыг тодруулах шаардлагатай байна.

Аж ахуйн нэгжийн бизнес төлөвлөлт гэдэг нь бизнесийг ашиг олох зорилготой үйл ажиллагаа гэж системтэй тодорхойлсон стратеги эсвэл тактикийн түвшинд үйл ажиллагааны иж бүрэн төлөвлөгөө боловсруулах үйл явц юм. Энэ төрөлТөлөвлөлтийн үйл ажиллагаа нь компанийн хөгжлийн стратегид суурилсан, бизнесийг бүхэлд нь эсвэл хэсэгчлэн хамардаг, бизнесийг эхнээс нь төлөвлөх эсвэл дахин зохион байгуулахад үйлчилдэг. Бизнес төлөвлөгөө нь BPL-ийн үр дүн бөгөөд бизнесийн менежментийг бий болгож, түүний амьдрах чадварыг баталгаажуулах баримт бичиг болдог.

Компанийн бизнес төлөвлөгөө, төслүүдийн огтлолцлын схем

Ирээдүйн бизнес эсвэл бизнесийн чиглэлийн дүр төрхийг бүрдүүлэхдээ товч, тодорхой, үнэн зөв байх шалгуурыг хангасан. Бизнесийн чиглэлийг бизнесийн чиглэл гэж бас нэрлэдэг бөгөөд энэ нь дараахь зүйлтэй холбоотой байж болно.

- компанийн бүтээгдэхүүн;

- компанийн гүйцэтгэсэн ажил;

- үзүүлсэн үйлчилгээ;

- техникийн шийдэл;

- компанийн ашиг сонирхлыг лоббидох.

"Бизнес төлөвлөлт" гэсэн ойлголт нь хоёр хэсэг бөгөөд түүний агуулга нь нэг талаас ашиг олох зорилгоор нийгэмд хэрэгтэй үйл ажиллагааны тусгай хэлбэр болох бизнест үйлчлэхтэй тохирч байна. Нөгөөтэйгүүр, энэ төрлийн үйл ажиллагааг системтэйгээр тодорхойлсон төлөвлөлтийн баримт бичгийг бий болгодог. Энэ төлөвлөгөөхарилцан уялдаатай элементүүдийн багц болгон дараахь чиглэлээр төлөвлөлтийн үр дүнг багтаана.

- маркетинг;

- санхүү;

- үйлдвэрлэл;

- худалдан авах;

- борлуулалт;

- байгууллагууд;

- боловсон хүчин;

- зардал, санхүүгийн үр дүн;

- эрсдэл гэх мэт.

Төсөл бүр тодорхой, тодорхой хэлбэрээр ашиг авчирдаггүй нь мэдэгдэж байгаа боловч ийм ажил бүр ашиг тусаа өгөх ёстой. Жишээлбэл, объект барих нийгмийн салбар(амбулатори, цэцэрлэг, орон сууц, нийтийн аж ахуй) нь ашиг олохгүй, харин эсрэгээрээ компанийн зардлыг нэмэгдүүлж, өөрөөр хэлбэл үндсэн үйл ажиллагааны санхүүгийн үр дүнг зарцуулдаг. Тиймээс компанийн төслийн нэлээд хэсэг нь төлөвлөгдсөн боловч эдгээр төлөвлөгөө нь бизнес төлөвлөлтийн үзэл баримтлалд тохирохгүй байна.

BPL-ийн чухал мөчүүд

Бизнес төлөвлөлтийн мөн чанар, ач холбогдол нь түүний үр дүнг компанийн үйл ажиллагааны урт хугацааны амжилтын үндэс болгон ойлгоход оршино. Санхүүгийн эх үүсвэрийг зохистой ашиглах амжилтын дийлэнх хэсгийг сайтар боловсруулсан бизнес төлөвлөгөө бүрдүүлдэг. Нэмж дурдахад бүрэн, гэхдээ илүүдэл биш нийлүүлэлт (үүнд орно хөдөлмөрийн нөөц), компани болон түүний бүтээгдэхүүнийг үйлдвэрлэх, сурталчлах. Ийнхүү борлуулалтын хэмжээ, санхүүгийн үр дүнгийн өсөлтийн динамик тогтвортой, таамаглалтай нийцэж байна. Бизнес эрхлэгч өөрийн үзэл баримтлалыг төлөвлөлтийн агуулгад үргэлж оруулдаг бөгөөд энэ нь бизнес төлөвлөгөөнд хандах хандлагыг илэрхийлдэг.

- "Би амжилтанд хүрэх үнэ цэнийг олж хардаг учраас өөртөө бизнес төлөвлөгөө гаргадаг."

- "Би өөртөө болон түншүүддээ (үүнд ажилчдаа оролцуулан) төлөвлөгөө гаргадаг."

- "Надад албан ёсоор бизнес төлөвлөгөө хэрэгтэй байна (зээл, буцалтгүй тусламж авах, хөрөнгө оруулагчдыг татахын тулд)."

- "Надад бизнес төлөвлөгөө хэрэггүй, би бүх зүйлийг зөн совингоор хардаг."

Харамсалтай нь 1990-ээд оны дунд үеэс эхлэн олон жилийн турш Орос улсад бизнес эрхлэгчдийн бизнес төлөвлөгөөнд хандах хандлагын талаар сүүлийн хоёр байр суурь ноёрхож байв. Зөвхөн өнгөрсөн жилИлүү олон бизнес эрхлэгчид өндөр чанартай нисэгчгүй нисэх онгоцны ач тусыг ойлгож эхэлж байна. Хөрөнгө оруулалтын сэтгэлгээ аажмаар төлөвшиж байгаа бөгөөд зөвхөн гадны сорилтууд бизнес эрхлэгчдийг төлөвлөлтөд нухацтай хандахыг өдөөдөг.

Хөрөнгө оруулалтын нэмэлт эх үүсвэрийг татах хэрэгцээ нь дараахь чиглэлээр түүхэн хэрэгждэг.

- арилжааны банкнаас зээл олгох;

- эрх бүхий байгууллагаар төлөөлүүлсэн төрөөс буцалтгүй тусламж, татаас болон зорилтот санхүүжилтийн бусад хэлбэрийг авах;

- хамтран санхүүжүүлэх хөрөнгө оруулалтын төслүүдхөрөнгө оруулалтын сан болон бусад түншүүдтэй.

Одоогийн чиг хандлага нь бизнес төлөвлөлтөд өөр нэг гадны хөшүүрэг гарч ирж байгааг харуулж байна. Энэ нь компанийг өндөр мэргэшсэн мэргэжилтнүүд, менежерүүдээр хангаж, гүнзгий боловсруулсан бизнес төлөвлөгөөнд татагдаж, тогтвортой хэтийн төлөв, өндөр магадлалтай амжилтанд хүрэх үндэслэл бүхий том зорилго, зорилтуудыг зурж байна. Гэхдээ ойрын жилүүдэд бүрэн илчлэгдэх ёстой LPL-ийн хамгийн чухал мөн чанар нь бизнес эрхлэгчдэд дараахь зүйлийг хийх боломжийг олгодог дотоод үнэт зүйлсийн багц юм.

- Байгалийн тодорхойгүй байдал, гадаад орчны нөлөөллийг тэгшитгэх.

- Амжилтанд хүргэх гол ажлуудад анхаарлаа төвлөрүүл.

- Орлого, ашгийн харгалзах үүслээр "эдийн засгийн нисдэг дугуйг" хүссэн хурдаараа эргүүлээрэй.

- Компанийн хэтийн зорилгод хүрэх үйл явцад шинээр бий болсон болон одоо байгаа хэлтэсүүдийн нэгдмэл байдлыг хангах.

- Хяналтыг хөнгөвчлөх.

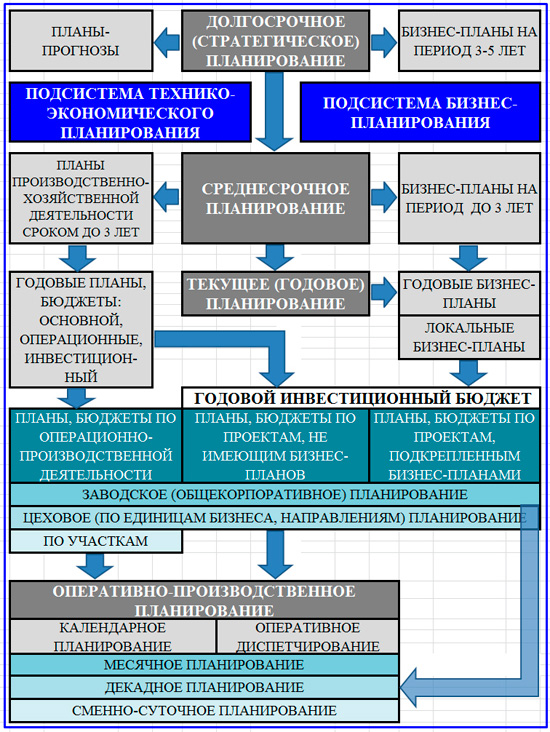

Холбогдох хоёр төлөвлөлтийн систем

Төлөвлөсөн системд Үндэсний эдийн засагЗХУ-д төсөв, хуанлийн төлөвлөлтийн хангалттай боловсронгуй тогтолцоо байсан бөгөөд үүний хүрээнд үйлдвэрлэлийн техникийн болон санхүүгийн төлөвлөгөө гэж нэрлэгддэг байсан. Төлөвлөлтийн соёл хангалттай хөгжсөн, удирдлагын сургуулийн түвшин маш өндөр байсан энэ системБарууны гол төлөвлөлтийн системүүдтэй сайн өрсөлдөж байсан (зах зээлийн бүрэлдэхүүнийг харгалзахгүйгээр).

Өнгөрсөн зууны сүүлчээр шилжилтийн арван жилд хошууч Оросын компаниудүйл ажиллагааны нийгэм, эдийн засгийн төлөвлөлтийн соёл, сургуулийг ихээхэн хэмжээгээр хадгалж чадсан. Үүний зэрэгцээ шинээр бий болсон жижиг, дунд компаниуд зах зээлд байнгын төлөвлөлтийн тогтолцоогүйгээр орж ирсэн нь тэдний бүтэлгүйтэл, улмаар мартагдах шалтгаан болсон юм.

90-ээд оны дундуур барууны бизнес төлөвлөлтийн загварын онолын хуулбарууд Орост идэвхтэй нэвтэрч эхэлсэн нь Зөвлөлтийн төлөвлөлтийн сургуулийн уламжлалт аргуудаас эрс ялгаатай байв. "Alt Invest" болон "Project Expert" програм хангамжийн бүтээгдэхүүний зах зээлд асар их нэвтэрсний дараа ялгаа нь тодорхой болсон. Тэдний агуулга нь төлөвлөлтийн маркетингийн бүрэлдэхүүн хэсгийг онцолж, балансын төлөвлөгөө, ашиг, алдагдлын төлөвлөгөө, хамгийн чухал нь мөнгөн гүйлгээний төлөвлөгөөний хоорондын харилцааны нэгдмэл байдал, зохицлыг агуулсан байсан нь илчлэлт шиг харагдаж байв.

Аж ахуйн нэгжийн бизнес төлөвлөлт нь аажмаар компанийн үйл ажиллагаанд төлөвлөгөөт дэмжлэг үзүүлэх шинэ зэрэгцээ систем болж хувирч эхлэв. Техник, эдийн засаг, үйл ажиллагааны төлөвлөлтийн уламжлалт тогтолцоо нь аажмаар өөрчлөгдөж, одоо энэ нь төсвийн бизнесийн удирдлагын тогтолцоонд нэгдсэн санхүү, удирдлагын төлөвлөгөөний цогц юм. Үүнийг хэрэгжүүлсний ачаар цогцолборын хэмжээнд стратеги, тактикийн болон үйл ажиллагааны шийдвэр гаргахад мэдээлэл, урьдчилан таамаглах дэмжлэг байдаг. эдийн засгийн үйл ажиллагааодоо байгаа үйлдвэрлэл, хэтийн төлөвийг багтаасан .

Стратегийн дээд түвшинд техник эдийн засгийн төлөвлөлт, бизнес төлөвлөлтийн уламжлалт загвар нэгдэж байна. Тактикийн түвшнээс эхлэн эдгээр хоёр төрөл нь угаасаа ялгаатай байдаг. Тактикийн болон үйл ажиллагааны түвшний техник, эдийн засгийн төлөвлөлт нь үйл ажиллагааны мөчлөгийн үйлдвэрлэл, менежментийн зорилтуудыг биелүүлэх хандлагатай байдаг бөгөөд үүнд:

- компанийн бүтээгдэхүүний өртгийг зохицуулах талаархи шийдвэрийн зардлын тооцооны мэдээллийн дэмжлэг;

- ашгийн төлөвлөлт, янз бүрийн тайлбар дахь харьцангуй үзүүлэлтүүд (ашигт ажиллагаа);

- үйлдвэрлэл, техникийн баазыг сэргээн босгох, шинэчлэх тооцоо;

- ачааллын зэрэглэлийн үнэлгээ үйлдвэрлэлийн хүчин чадалкомпаниуд;

- хөдөлмөр, тоног төхөөрөмжийн бүтээмжийн түвшинг янз бүрийн хэлбэрээр төлөвлөх;

- компанийн үйл ажиллагааг үйлдвэр, үйлдвэрлэлийн боловсон хүчинээр хангах;

- борлуулалтын төсөөлөл, үйлдвэрлэлийг нөөцийн баазаар хангах тухай мэдээлэл.

Аж ахуйн нэгж дэх төлөвлөлтийн хэлбэрийн ялгаа

Энэ хэсэгт бид төслийн хуваарийг бэлтгэх, бэлтгэх, ашиглалтын болон үйлдвэрлэлийн төлөвлөгөө боловсруулах, жишээлбэл, урсгал засвар хийх төлөвлөгөө гэх мэт төлөвлөлтийн төрлийг тооцохгүй. Эдгээр нь мэдээжийн хэрэг корпорацийн үйл ажиллагааны төлөвлөлтийн ерөнхий тогтолцоонд багтсан орон нутгийн төрлүүд боловч тэдгээр нь түүний тусдаа өндөр мэргэшсэн хэсгүүдийг бүрдүүлдэг. Өөр нэг зүйл бол төлөвлөлт нь компанийн байнгын удирдлагын цогц функц юм.

Орчин үеийн онол, арга зүйн болон практик мэдээллүүд нь стратеги төлөвлөлт нь энэхүү функцийг чанарын хувьд хэрэгжүүлэх системийн эх үүсвэр болж, дээд түвшний дэд систем болж үйлчилдэг гэсэн үзэл бодлыг бүрдүүлдэг. Үүний үндсэн дээр техникийн болон эдийн засгийн байнгын төлөвлөлтийн дэд систем, компанийн бизнес төлөвлөлтийн дэд системийг доороос бүрдүүлсэн болно. Эдгээр дэд системүүд хоёулаа гүн гүнзгий нэгдсэн байдаг төсвийн системудирдлага. Удирдлагын чиг үүрэг болох төлөвлөлтийн тогтолцооны загварыг доор харуулав.

Дэд системүүд функциональ системкомпанид төлөвлөлт

UPL болон техник эдийн засгийн төлөвлөлтийн аль аль нь компанийн удирдлагын төлөвлөлт, эдийн засгийн үйлчилгээний чадамжид багтдаг. Мөн энэ нь нэлээд үндэслэлтэй юм. Үүний зэрэгцээ дэд системүүдийн зорилго, арга, хязгаарлалт, тогтмол байдлын зэрэг нь ялгаатай байдгийг анхаарч үзэх хэрэгтэй. Практикаас харахад эхний болон хоёр дахь дэд системүүд хоорондоо зөрчилдөхгүй, гэхдээ бие биенээ нөхөж, хоорондоо зохицож чаддаг. Тэдний мэргэшлийн ялгаа юу вэ?

- Дээр дурдсанчлан, BPL нь зөвхөн төслийн үйл ажиллагаанд чиглэгддэг. Санхүүгийн үр дүнгийн давамгайлсан нөхцөл байдалд үндэслэн стратегийн бизнесийн нэгжүүд болон бүхэл бүтэн компаниудыг хамарна. Шинэ бүтээгдэхүүнтэй холбоотой бизнес төлөвлөгөө боловсруулсан ч ашиг орлогоо нэмэгдүүлэхийн тулд одоо байгаа үйлдвэрлэлийг шинэчлэх, төлөвлөлт, мэдээллийн дэмжлэгийг хамгийн түрүүнд тавьдаг. Үүнтэй холбогдуулан техник эдийн засгийн төлөвлөлтийг илүү өргөн хүрээнд хэрэгжүүлж, санхүүгийн болон арилжааны асуудлаас гадна "бизнесийн үйл явц", "боловсон хүчин, тогтолцоо" гэсэн BSC-ийн байр сууринаас "хэтийн төлөв" гэж тооцогддог олон асуудлыг хамардаг.

- Техникийн болон эдийн засгийн төлөвлөлт нь тогтмол дэд систем бөгөөд өгөгдсөн мөчлөгийн дагуу цаг хугацааны түвшин бүрт гүйцэтгэдэг: арван жил, сар, улирал, жил, таван жил гэх мэт. Тогтсон соёл, дүрэм журмууд нь удирдлагын үйл ажиллагаа, үндсэн болон туслах үйл явцын үйл явдлуудын трамплин болгон хатуу хэрэгжүүлэхийг шаарддаг. Үйл явц нь тасралтгүй бизнесийн мөчлөгийг бий болгодог бөгөөд зогсолтгүй төлөвлөлт нь тэдгээрийг урьдчилан таамаглаж байдаг. Бизнес төлөвлөлт нь өгөгдсөн хугацаатай бизнесийн тодорхой ажлыг гүйцэтгэх үндэс суурь болдог. Өөрөөр хэлбэл, энэ нь мэдээжийн хэрэг.

- Уламжлалт төлөвлөлт нь зөвхөн дотоод удирдлагын даалгавруудыг шийддэг бол BPL нь компани болон хөрөнгө оруулагчдын дотоод болон гадаад зорилгод үйлчлэх боломжтой.

Компанийн үйл ажиллагааны төлөвлөлтийн хоёр дэд системийн цогц загвар

BPL-ийн зорилго, зорилтууд

Энгийнээр тайлбарлавал бизнес төлөвлөлтийн зорилго, зорилт нь төслийн үзэл баримтлалд тунхагласан санаа нь бодитой болохыг үйлчлүүлэгч болон сонирхогч талуудад нотлох явдал юм. Бизнесийн гол санаа бол дипломын ажил бөгөөд ятгах аргументуудын багц нь бизнес төлөвлөгөө юм. Хэрэв BPL нь мэргэжлийн түвшинд хийгдсэн бол хамгаалалтад төлөвлөгөөг танилцуулж буй илтгэгч төсөл анх амжилттай болсон гэдгийг батлахад хэцүү биш байх болно.

Бизнес төлөвлөлтөөр дамжуулан хүрсэн хоёрдогч зорилгыг авч үзье. Тэдний дунд:

- үүсгэн байгуулах санаа, компанийг бий болгох, нөхөн сэргээх, хөгжүүлэх стратеги, түүний үйл ажиллагааг тодруулах;

- бизнесийг хөгжүүлэх стратегийн дагуу компанийн хэрэгжүүлэх хөрөнгө оруулалтын төслүүдийг эрэмбэлэх, сонгон шалгаруулах тооцоо, мэдээллийн үндэслэл;

- бизнесийн нэгжүүд болон бүхэл бүтэн компанийн дунд хугацааны болон одоогийн төлөвлөлт;

- хамтын өмчлөлийн үндсэн дээр ашиг хуваах хэлбэрээр стратегийн түншүүдийг бизнест оролцоход татах;

- зээлсэн эх үүсвэрээс компанид хөрөнгө оруулалт хийх хөрөнгө босгох;

- холбогдох хуулийн дагуу улсын (хотын) төсвөөс зорилтот санхүүжилтийг компани хүлээн авах.

BPL-ийн гадаад ба дотоод гол зорилго

Дээр дурдсанчлан UPL-ийн зорилгын бүтцийн загварыг гадаад ба дотоод гэж хуваадаг загварыг та бүхэнд санал болгож байна. Эдгээр зорилтууд нь компанийн хувьсах ажлуудын дарааллаар явагддаг бөгөөд гол зорилго нь үр дүнд хүрэх явдал юм: төслийг эхлүүлэх, санхүүжилт, зээл олгоход оролцох шийдвэр гаргасан хүн үүнийг хүлээн зөвшөөрсөн. Бизнес төлөвлөлтийн дотоод жишиг нөхцлийн дагуу сөрөг шийдвэр гаргах нь төлөвлөлтийн ажлыг дуусгасан байх шиг байна. Учир нь гадаад төрлүүдЗорилго бүтэлгүйтсэн нь даалгавар бүтэлгүйтсэнийг илтгэнэ. LTL-ийн үндсэн ажил нь хоёр дахь түвшний даалгаваруудын бүлэгт хуваагддаг.

- Шинэ бизнес эхлүүлэхэд үргэлж тохиолддог тодорхойгүй байдлын өндөр түвшинг бууруул.

- Төслийн гол санааны зах зээлийн хэтийн төлөвийг тодорхойлж, хэрэгжүүлсэн төлөвлөгөөний үр дүнд зах зээлийн хариу үйлдлийг урьдчилан таамаглах.

- Төслийн эдийн засгийг тооцоолж, төлөвлөлт, тайлагналын маягтын үндсэн параметрүүдийг урьдчилан таамаглах: баланс, мөнгөн гүйлгээболон санхүүгийн үр дүн.

- Хэрэгцээг төлөвлөх, гол эх үүсвэр, татах арга замыг бий болгох.

- Хамгийн сайн шийдлийг хэрэгжүүлэхийн тулд төслийн нөхцөл байдлын хөгжлийг загварчлах боломжийг олгодог динамик загварыг бий болгох.

- Төслийн эрсдэлийг илрүүлэх, тодорхойлох, тэдгээрийг бууруулах арга хэмжээг боловсруулах.

- Компанийн аж ахуйн нэгжийн дарга нарын ур чадвар, хариуцлагатай үйл ажиллагааны чиглэлийг бие даан хөгжүүлэх чадварыг баталгаажуулах.

- Үйлчлүүлэгч эсвэл бизнес төлөвлөгөө боловсруулагчийн статусыг эсрэг талуудын нүдэн дээр өсгөх, түүнчлэн түүний хэлэлцээрийн байр суурийг нэмэгдүүлэх.

- Хөрөнгө оруулагчид, зээлийн байгууллага болон бусад түншүүдийн хувьд төсөлд оруулсан хөрөнгө оруулалтын үр ашгийг зөвтгөх.

- Төслийн зорилтот нийгмийн ач холбогдлыг төрөөс дэмжлэг үзүүлэх нь зүйтэй гэдгийг батлах.

BPL-ийн үндсэн зарчим

Бизнес төлөвлөгөөний үйлчлүүлэгчийн зорилго нь яаж хийх тухай таамаглал байдаг хамгийн зөв замашгийг нэмэгдүүлэхийн тулд компанид байгаа хөрөнгө оруулалтын нөөцийг ашиглах. Үүний зэрэгцээ, зарим сонирхогч талууд (эзэмшигч, хувьцаа эзэмшигчид) BPL-ээс олох ашгаас гадна компанийн хөрөнгийн зах зээлийн үнэ цэнэ нь маш чухал юм. Төлөвлөлтийн явцад үйлчлүүлэгчийн санааг хэрэгжүүлэх үндсэн нөхцлийн дагуу нарийвчлан шалгаж үздэг.

- төлөвлөгөөний дагуу хэзээ, юу, яаж болох талаар тодорхой тусгасан;

- Шийдвэр гаргах үйл явц тасралтгүй, компанийн хөгжлийн зорилго, зорилтыг хийгдэж буй өөрчлөлтүүд, нөөцийн баазын төлөв байдалтай уялдуулан давтаж тодорхойлсон;

- Компанийн нөөцийн төлөвлөлт нь урт эсвэл богино хугацааны хэтийн төлөвийн дагуу хийгддэг.

Бизнес төлөвлөлтийн дараах зарчмуудыг дагаж мөрдвөл хамгийн зөв нэрлэсэн нөхцлүүдийг хангана.

- Тасралтгүй байх зарчим. Төлөвлөлтийн үйл явдал нь нэг үйлдэлт үйл явдал биш, энэ нь давтагдах өнхрөх үйл ажиллагаа юм. LEP нь хязгаарлагдмал хэдий ч төлөвлөлтийн үйлдэл бүр нь тасралтгүй, тууштай шинж чанартай байдаг.

- Уян хатан байдлын зарчим. Дотоод болон гадаад орчинКомпанийн үйл ажиллагаа динамик. Төлөвлөлт нь байнгын өөрчлөлтөд дасан зохицох чадвартай байх ёстой тул бизнес төлөвлөгөөг тохируулах нь байнгын үйл явц юм.

- Харилцааны зарчим. Энэхүү зарчим нь төлөвлөгөөний хэсгүүд болон түүний хэсэг тус бүрийн элементүүдийн хооронд уялдаа холбоотой, харилцан хамааралтай харилцааг бий болгоход оршино.

- Бүтээлч байдлын зарчим. Бизнес төлөвлөгөөнд тусгах мэдээллийг хайж олох, дүн шинжилгээ хийх, нэгтгэн дүгнэх нь найдвартай эх сурвалжаас гадна тусгай мэдээлэл шаарддаг. бүтээлч байдалялгаатай, алслагдсан боловч холбогдох мэдээлэл, хангалттай ажлын мэдээллээс нэгтгэх зориулалттай. Төлөвлөгөөний хэсгүүдийг холбох нь бас бүтээлч бөгөөд ач холбогдолгүй юм.

- Поливариантын зарчим. Динамик загварчлал нь бизнес төлөвлөгөөг хэрэгжүүлэх үйл явдал, нөхцөл байдлын олон сонголтыг бий болгох боломжийг олгодог. Энэ зарчим нь зөвшөөрдөг хамгийн сайн сонголтзагварчлалаар олж авсан хувилбаруудын багцаас.

- Ирээдүйн үйл ажиллагааны субъектын боломжит оролцогчдыг UPL-д татах зарчим.

- Хангалттай байх зарчим нь бодит амьдралын асуудлуудыг тэнцвэртэй тусгах, төлөвлөлтийн үйл явцад тусгах, субъектив гажуудлыг илрүүлэхийн тулд өөрийгөө ажиглахыг шаарддаг.

- Нэгдсэн төлөвлөлтийн зарчим. Энэхүү зарчим нь төлөвлөгөөний сэдэвтэй холбоотой компанийн үйл ажиллагааны бүх талыг цогц, бүрэн тусгах дүрмийг тогтоодог.

- Давталтын зарчим. BPL-ийн үйл явц дахь төлөвлөгөөний эмхэтгэсэн хэсгүүд нь хоорондоо дахин дахин холбоотой байдаг.

Бизнес төлөвлөлтийн хэрэгцээнд зориулсан сонголтууд

Бизнес төлөвлөгөө боловсруулахад шаардагдах хэрэгцээний төрлүүд нь тэдгээрийн хөгжлийн зорилго, зорилтуудтай холбоотой байдаг. Нэг талаас, төлөвлөлтийн чиг баримжаа нь дотоод болон гадаад байж болно. Дотоод чиг баримжаа олгох сонголт нь миний бодлоор хамтарсан түншлэлийн туршлагатай бизнес эрхлэгч эсвэл хэсэг хөрөнгө оруулагчдаас үүссэн FPL-ийн хэрэгцээг багтаасан байх ёстой. Энэ нь цорын ганц эсвэл коллежийн бизнесийн санааг турших хэрэгцээтэй холбоотойгоор үүсдэг. Гадаад үндэслэлийн зорилгоор боловсруулсан бизнес төлөвлөгөөний хэрэгцээний төрлийг доорх диаграммд үзүүлэв.

Гадаад түншүүдэд зөвтгөх зорилгоор боловсруулсан бизнес төлөвлөгөөний хувилбарууд

Нөгөө талаас, FPL хэрэгцээний төрлүүд нь төлөвлөгөөнд тусгагдсан аж ахуйн нэгжийн амьдралын мөчлөгийн үе шат, хөгжлийн вектор эсвэл бизнесийг өөрчлөн байгуулах замаар тодорхойлогддог. Бизнес төлөвлөгөөг бизнесийн чиглэл, аж ахуйн нэгжийн төрлөөр (шинээр байгуулагдсан эсвэл үйл ажиллагаа явуулж байгаа) хуваах өөр схемийн дараа бид бизнес төлөвлөлтийн төрлүүдийн хөндлөн огтлолын жагсаалтыг нэн даруй авч үзэх болно. Хямралын эсрэг ариутгах арга хэмжээний хүрээнд боловсруулсан бизнес төлөвлөгөөг тусад нь авч үзэх шаардлагатай. Бид шинэ бизнес, тэдний хөгжлийг илүү сонирхох болно.

Төлөвлөлтийн үндсэн объектуудын төрлөөр UPL хуваах загвар

UAV-ийн үндсэн төрлүүдийн дотроос дараахь сонголтуудыг ялгаж үздэг.

- Үйлчлүүлэгч (эзэд эсвэл компанийн дарга) нь гадны үндэслэлгүйгээр бүхэл бүтэн бизнес эсвэл түүний стратегийн нэгжийг дотоод хөгжүүлэх ажлыг UPL-д тавьдаг.

- Тухайн форматын бизнес төлөвлөгөө нь банкны зээл олгох нөхцөлд багтсан болно.

- Олон нийтэд хувьцаа гаргах нөхцөл, хөрөнгө оруулалтын сан, хувийн хөрөнгө оруулагчдын шаардлага нь компанид өөрийн хөрөнгийн хэмжээг нэмэгдүүлэх бизнес төлөвлөгөө боловсруулах үүрэг хүлээдэг.

- Гадаадын түншүүдтэй хамтарсан компани байгуулах талаар бодож үзэх сайн дүрэм бол бизнес төлөвлөгөөтэй байх явдал юм. Энэ практик Оросын дотоодын бизнест аажмаар нэвтэрч байна.

- BPL нь томоохон гэрээний дагуу хэрэгжиж байна.

- Сүүлийн жилүүдэд толгой агнах практик нь нэмэлт мэдээллийн хэрэгслээр ажилчдыг татахын тулд BPL-ийн боломжийг ашиглаж байна. хамгийн дээд түвшинмэргэшил.

- Бизнес төлөвлөгөө нь бизнесээ худалдах, бусад компаниудтай нэгдэх гэх мэт хэлэлцээр хийх үед аргумент болдог.

- Бизнес төлөвлөгөө нь хямралын эсрэг хөтөлбөр, бизнесийн өөрчлөн байгуулалтыг төлөвлөх эх үүсвэр юм.

- BPL нь засгийн газрын буцалтгүй тусламж, татаас авах тэмцээнд ялах.

UPL функцууд

Бизнес төлөвлөлтийн үндэс нь бизнесийн ирээдүйн төлөв байдлыг загварчлах онцгой шинж чанарт агуулагддаг. Энэ төрлийн төлөвлөлтийн онолын санаа, арга зүйн урьдчилсан нөхцөл нь маш их таамаглал, нотлох чадвартай тул эхлэх нөхцлийн тодорхой бус байдлын түвшинг мэдэгдэхүйц бууруулж болно. Тодорхой бус байдлыг бүрэн арилгах боломжгүй, гэхдээ зөвхөн олон субъектив хүчин зүйлсийг тэгшитгэдэггүй. Олон тооны туслах албан тушаалуудыг олж авдаг тул бизнес эрхлэгч үр дүнд хүрэхэд илүү хялбар болно:

- үйлдлийн дараалал, үргэлжлэх хугацааны энгийн тодорхойлолт;

- зах зээлийн харилцааны нөгөө төгсгөлд төлөвлөгөөний дагуу бий болсон нэмүү өртгийн талаарх ойлголт эсвэл ядаж хэрэглэгчийн байр суурийг эзлэх оролдлого;

- борлуулалтын төлөвлөлт;

- үйлдвэрлэлийн зардал, түгээлтийн зардлын эдийн засгийн элементүүдийн цуглуулга;

- цаг хугацааны үнэ цэнийг харгалзан мөнгөн гүйлгээний төлөвлөгөөний урьдчилсан мэдээ;

- алдагдалгүй бэлэн мөнгөний төлөвлөгөөг тэнцвэржүүлэх, загварчлах;

- хөрөнгө оруулалтын үр ашгийн иж бүрэн үнэлгээ гэх мэт.

Үүнтэй холбогдуулан би бизнес төлөвлөлтийн дараах үндсэн чиг үүргийг онцолж байна.

- Судалгааны функц. Орчин үеийн бизнес төлөвлөгөөгүйгээр төсөөлөхийн аргагүй юм маркетингийн шинжилгээзах зээл, хэрэглэгчийн сонголт, жишиг болон бусад төрлийн судалгаагүйгээр.

- Статистик болон аналитик функц нь хөгжүүлэгчийн мэргэжлийн туршлага, компани, тухайн салбар, бүс нутгийн ижил төстэй зах зээлийн нөхцөлд ажиллаж буй бусад аж ахуйн нэгжүүдийн статистик мэдээлэлд ихээхэн найдах үүднээс авч үздэг.

- Нормативыг хэрэглэх чиг үүрэг. Хөдөлмөрийн стандарт, техник, технологийн стандарт, материал, эд анги, түлш, эрчим хүч гэх мэт хэрэглээний норм. эдийн засгийн үндсэн тооцоо, төлөвлөлтийн үндэс болдог. Үйлдвэрийн болон дотоод зохицуулалтгүй бол UPL нь ихэвчлэн ихээхэн саад болдог. Тиймээс энэ функц нь хэм хэмжээ, стандарт, тэдгээрийн зохистой хэрэглээг эрэлхийлдэг.

- Үнийн онцлог.

- тэнцвэржүүлэх функц. Балансын урьдчилсан мэдээ, бэлэн мөнгөний төлөвлөгөө, ашиг, алдагдлын төлөвлөгөө нь бизнес төлөвлөлтийн зорилгод нийцсэн агуулгыг хангахын тулд зайлшгүй шаардлагатай зохицуулалтыг шаарддаг.

- Симуляцийн функц. Төлөвлөгөөний бараг бүх хэсгүүд нь хоорондоо нягт уялдаатай байхын зэрэгцээ залруулга хийх боломжтой. Хувьсах динамик загваруудыг олж авах чадвар нь төлөвлөлтийн чанарыг эрс сайжруулдаг.

- Үнэлгээ, шинжилгээний функц.

- Бодит төлөвлөлтийн функц. Энэ нь хуанлийн төлөвлөгөө, Гантын график, санхүүгийн болон үйлдвэрлэлийн баримт бичигтөлөвлөлтийн мөн чанар.

- Чимэглэлийн функц. Энэ функц нь маш чухал ач холбогдолтой бөгөөд энэ нь маягтыг ажиглахад онцгой анхаарал шаарддаг, заримдаа хэрэглэгчийн өндөр ур чадвар шаарддаг.

- Аргумент ба үндэслэлийн функц.

UPL-ийн онцлог ба асуудлууд

Бизнес төлөвлөлтийн гол санаа, зарчмууд барууны менежментийн сургуулиас бидэнд ирснээс хойш BPL-ийн гадаад гол аргууд нь дотоодын төлөвлөлтийн практикт хэрэглэгдэж, өргөн тархсан. Төлөвлөгөө боловсруулах аргын хэлбэрүүд нь UPL-ийн төрлөөс хамаарна. Гурван үндсэн арга байдаг.

- ЮНИДО. Хамгийн түгээмэл бөгөөд хамгийн уян хатан BPL техник.

- ЕСБХБ. Үндсэндээ энэхүү төлөвлөлтийн арга нь хөрөнгө оруулалтын төслийг хэрэгжүүлэх зээлийн шийдвэр гаргахтай холбоотой юм.

- BFM GROUP. Бизнесийг хөгжүүлэх, сэргээх төслүүдийг нарийвчлан төлөвлөхөд зориулагдсан тусгай аргачлал.

Бизнес төлөвлөлтийн давуу тал нь энэхүү ердийн бөгөөд нэлээд албан ёсны журмын дагуу бий болох олон давуу талуудаар илэрдэг.

- компанийн удирдлага ойлголтын цар хүрээг өргөжүүлж, системчилсэн болон хэтийн төлөвийг бодитой болгодог;

- стратеги, тактикийн шийдвэр гаргах мэдээллийн дэмжлэг сайжирч байна;

- BPL нь хөгжлийн төсөл, бизнесийн төслүүдийн эрсдлийг багасгах боломжийг олгодог;

- тооцооны чанар нэмэлт эх сурвалжтөлөвлөлт сайжрах үед санхүүжилт.

Удирдлагын соёлын чиглэлээр хөгжиж буй орны хувьд Оросын хувьд бизнес төлөвлөлтийн өөрийн онцлог шинж чанартай байдаг. Төлөвлөсөн эдийн засгийн 70 жил нь манай улсын бизнесийн сэтгэлгээний янз бүрийн чиглэлд ноцтой ул мөр үлдээсэн. Олон бизнесменүүд өөрсдийгөө бизнесээ аль хэдийн мэдэрдэг гэж үздэг бөгөөд "бид банкны (Эдийн засгийн яам, хөрөнгө оруулагчдын) хүсэлтэд нийцүүлэн бизнес төлөвлөгөөг үргэлж хуурамчаар хийж болно" гэж үздэг. Үүний шалтгаан нь нийгмийн давхар стандарт, бизнесийн бүрэн тунгалаг байдалд оршдог. Энэ сэтгэлгээ нь өнгөрсөн зүйл болж байгаа ч хуучирсан зүйл биш юм.

Бизнес төлөвлөлтийн өөр нэг онцлог нь барууны орнуудад миний бодлоор гэрээний талуудын өмнө хүлээсэн үүрэг хариуцлага өндөр байдаг. Тиймээс бэлэн мөнгөний цоорхой, балансын үлдэгдэл, ODDS болон OP&I-ийн үлдэгдэлгүй байх талаар санаа зовж байгаа нь илүү ноцтой бөгөөд төлөвлөлтөд мөнгөн гүйлгээг бууруулахад илүү их ач холбогдол өгч байна. Төлөвлөлтийн хэрэгсэл болох UPL нь хэдэн арван жилийн турш боловсруулагдаж, боловсронгуй болсон бөгөөд мэдээлэлтэй ажиллах технологи нь Оросын чадавхиас хамаагүй өндөр юм. Үүнтэй холбогдуулан үүнийг онцлон тэмдэглэх нь зүйтэй орчин үеийн асуудлуудбизнес төлөвлөлт:

- зорилго, зорилтыг боловсруулах соёл бага;

- урт хугацааны төлөвлөлт ба BPL-ээс богино хугацааны төлөвлөлтийн тэргүүлэх ач холбогдол;

- хамтран ажиллах чадваргүй гадаад мэдээлэлтөлөвлөлт хийх үед;

- төлөвлөлтийн эдийн засагчдын мэргэжлийн өөрчлөлт нь BPL-ийг шинэ арга замаар хэрэгжүүлэх боломжийг олгодоггүй;

- BPL дахь удирдлагын урам зоригийн түвшин бага.

Бид бизнесийн амьдрал дахь чухал үзэгдэл болох бизнес төлөвлөлтийн сэдвийг тоймлон дүгнэж байна. Манай улсын нийгэм, эдийн засгийн салбарт харьцангуй саяхан гарч ирсэн LPL хэрэгслүүд нь мега төслүүдийг удирдах бүрэлдэхүүн хэсгүүдийн оролцоотойгоор байр сууриа эзэлжээ. янз бүрийн хэлбэрүүдөмчлөх, жижиг бизнесийн ирээдүйн амжилтыг загварчлахад . Хэдийгээр BPL нь ихэвчлэн компаниудын эдийн засгийн үйлчилгээний чадамжид багтдаг ч энэ үйл ажиллагааны чиглэл нь төслийн менежерүүдэд ойр байдаг. Ерөнхий сайд нар бизнес төлөвлөлтийн үр дүнг идэвхтэй ашигладаг бөгөөд зарим тохиолдолд өөрсдөө бизнес төлөвлөгөө боловсруулдаг.

Бизнес төлөвлөлт (эсвэл бизнес төлөвлөлт) нь аж ахуйн нэгжийн үйл ажиллагааг бодитой үнэлэх, түүний зорилгыг тодорхойлох, зах зээлийн эрэлт хэрэгцээнд нийцүүлэн бизнесийн төсөл боловсруулах, хэрэгжүүлэхтэй холбоотой төлөвлөсөн үйл ажиллагааны бие даасан төрөл юм.

Бизнес төлөвлөлтийн үнэ цэнэ нь дараахь зүйлийг хийх боломжийг олгодог.

Аж ахуйн нэгжийн хөгжлийн чиглэлийн эдийн засгийн үндэслэлийг зөвтгөх;

Төслийн санхүүжилтийн хэмжээ, хэлбэрийг тодорхойлох (өөрөөр хэлбэл санхүүгийн эх үүсвэрийн тухай ойлголт);

Тиймээс бизнес төлөвлөлтийг бизнесийн үйл ажиллагааны тодорхой чиглэлээр дизайн, хөрөнгө оруулалтын шийдвэр гаргах хэрэгсэл гэж үздэг.

Аж ахуйн нэгж нь үндэслэл, тооцооны нарийвчилсан түвшин өөр өөр байж болох нэг буюу хэд хэдэн бизнес төлөвлөгөөтэй байж болох ч аливаа төлөвлөгөө нь дор хаяж зургаан асуултанд тодорхой хариулт өгөх ёстой.

1) юу үйлдвэрлэх (ямар бүтээгдэхүүн, бүтээгдэхүүн, үйлчилгээ);

2) хэр их үйлдвэрлэх (үйлдвэрлэлийн хэмжээ);

3) хэрхэн үйлдвэрлэх (техник, технологи);

4) юу үйлдвэрлэх (материал, хөдөлмөр, санхүүгийн эх үүсвэр);

5) хэнд зориулж үйлдвэрлэх (хэрэглэгч);

6) төслийн ашигт ажиллагаа (ашгийн тооцоолсон хэмжээ) гэж юу вэ.

Бизнес төлөвлөлтийн хоёр үндсэн чиглэл байдаг:

1. өөрийн үйл ажиллагаанд бодитой үнэлэлт дүгнэлт өгөх, тавьсан зорилтын дагуу тодорхой төсөл боловсруулахыг тусгасан компани доторх бизнес төлөвлөгөө;

2. гол зүйл нь төслийн зохион байгуулалт, техник, санхүү, эдийн засгийн болон бусад үр өгөөж, түүнчлэн гадны хөрөнгө оруулагчид (банк, бусад аж ахуйн нэгж, төрийн байгууллага гэх мэт) эрсдэлийн талаар багц мэдээллээр хангах үед гадаад бизнес төлөвлөлт .).

Аливаа ноцтой бизнес төлөвлөлт нь хэд хэдэн үе шатыг агуулдаг.

1) бизнес төлөвлөгөөний гол санааг бүрдүүлэх, түүний хэтийн төлөвийг иж бүрэн дүн шинжилгээ хийх бэлтгэлийн эхний үе шат;

2) үндсэн хэсгүүдийн бизнесийн төсөл боловсруулах (хураангуй, бүтээгдэхүүний шинж чанар, борлуулалтын зах зээл, маркетинг гэх мэт);

3) хөрөнгө оруулагчид, түншүүдийг хайж олох, тэдэнтэй хэлэлцээр хийх явцад бизнес төлөвлөгөөний агуулгыг танилцуулах бизнес төслийг сурталчлах;

4) бизнес төлөвлөгөөнд хөндлөнгийн хөрөнгө оруулагчдын аудит хийх (өөрөөр хэлбэл гүнзгий судалгаа, ялангуяа энэ нь үнэтэй төсөл бол), үүний үр дүнд бизнес төлөвлөгөөг хүлээн авах эсвэл татгалзах;

5) бизнесийн төслийг хэрэгжүүлэх, өөрөөр хэлбэл түүнийг төлөвлөгөөний үе шатнаас бодит үйлдвэрлэлийн үе шатанд шилжүүлэх; Энэ үе шатанд тодорхой ажлын даалгавар, тэдгээрийг хэрэгжүүлэх хуваарь, нөөцөөр хангах, санхүүгийн төлөвлөлт, зохион байгуулалтын загвар болон бусад олон зүйлийг тодорхойлдог.

Практикт эдгээр таван үе шатуудын хооронд тодорхой ялгаа байхгүй, тэдгээрийн хэрэгжилт нь дараалсан-зэрэгцээ байдаг гэдгийг тэмдэглэх нь зүйтэй.

Бизнес төлөвлөгөө боловсруулах, хэрэгжүүлэх нь материаллаг, цаг хугацаа шаардсан нарийн төвөгтэй үйл явц юм хөдөлмөрийн зардал, түүнчлэн холбогдох мэргэжилтнүүдийн цаг хугацаа, гэхдээ эдгээр бэрхшээлийг өндөр чанартай бизнес төлөвлөгөөний ач тусаар нөхдөг бөгөөд энэ нь танд дараахь боломжийг олгоно.

Аж ахуйн нэгжийн үйл ажиллагааг стратеги төлөвлөгөөнд болон одоогийн ажилд удирдах үр дүнтэй хэрэгсэлтэй байх;

Бизнесийн шинэ чиглэл, шинэ зах зээлийг хөгжүүлэх боломжийг бодитойгоор үнэлэх;

Зээлийн эх үүсвэр татах;

Санхүүгийн эх үүсвэр, өөрсдийн технологи бүхий боломжит түншүүдийн оролцоог идэвхжүүлэх;

Төслийн үр ашгийг тодорхойлохын тулд зардлыг тооцож, бүтээгдэхүүний борлуулалтын үнэтэй харьцуулах;

Бизнес төлөвлөгөө боловсруулах, хэрэгжүүлэх үйл явцад ажилчдыг татан оролцуулсны үндсэн дээр аж ахуйн нэгжийн хөдөлмөрийн чадавхийг тодорхойлсон зорилгод нийцүүлэн тодорхойлж, түүнд хүрэх сэдлийг бий болгох.

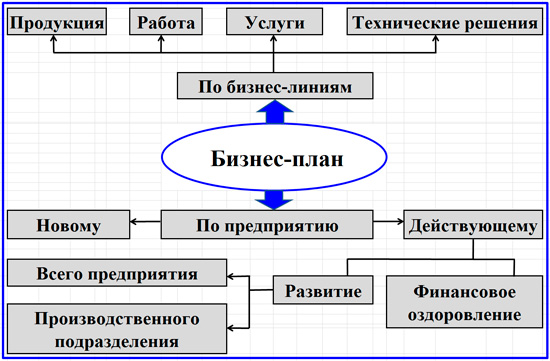

Оросын практикт бизнес төлөвлөгөөний тодорхой ангилал байдаггүй. Зарим шалгуур үзүүлэлтээс хамааран агуулга, бүтэц, эзлэхүүний хувьд бизнес төлөвлөгөөний олон өөрчлөлт, хувилбар, сонголтууд байдаг.

Зорилгоос хамааран хоёр бүлэг төлөвлөгөөг ялгадаг.

1) бизнесийн чиглэлээр, өөрөөр хэлбэл тодорхой бүтээгдэхүүн, үйлчилгээ, техникийн шийдлүүдийн бизнес төлөвлөгөө;

2) аж ахуйн нэгжийг бүхэлд нь, өөрөөр хэлбэл шинэ эсвэл одоо байгаа аж ахуйн нэгжийн бизнес төлөвлөгөө.

Төлөвлөлтийн практикийн зорилгоос хамааран бизнес төлөвлөгөөний төрлүүд байдаг.

1) үйлдвэрлэлийн төлөвлөгөө;

2) хөрөнгө оруулалтын төлөвлөгөө;

3) зээлийн төлөвлөгөө (зээл авах өргөдөл гаргах төлөвлөгөө).

Удирдлагын түвшингээс хамааран дараахь байж болно.

1) бүхэлд нь аж ахуйн нэгжийн бизнес төлөвлөгөө;

2) бүтцийн хэлтэс (эсвэл салбар) -ын бизнес төлөвлөгөө.

Сүүлийн үед бүс нутгийг хөгжүүлэх бизнес төлөвлөгөөг боловсруулж, төсвийн санхүүгийн эх үүсвэрт үндэслэн нийгэм, эдийн засгийн хөгжлийн хэтийн төлөвийг тусгасан, түүнчлэн буцалтгүй тусламж, өөрөөр хэлбэл төрөөс олгох өргөдөл хэлбэрээр бизнес төлөвлөгөөг боловсруулж байна. нийгэм-эдийн засгийн хамгийн тулгамдсан асуудлыг шийдвэрлэх төсөв.бүс нутгийн буюу нийт нийгмийн асуудал.

Үйлдвэрлэл, эдийн засгийн практикт эртнээс хэрэглэгдэж ирсэн бизнес төлөвлөгөө, ТЭЗҮ хоёрыг ялгах шаардлагатай. Техник эдийн засгийн үндэслэл гэдэг нь зөвхөн аж үйлдвэрийн байгууламжид зориулан боловсруулсан төлөвлөлтийн тодорхой баримт бичиг бөгөөд зөвхөн тухайн аж ахуйн нэгжийн үйлдвэрлэл, техникийн талыг тусгасан, арилжаа, маркетинг, борлуулалт болон бусад асуудлыг задруулдаггүй.

Бизнес төлөвлөгөөний агуулгад албан ёсны шаардлага байхгүй боловч нийтээр хүлээн зөвшөөрөгдсөн бүтэц нь ихэвчлэн дараахь хэсгүүдийг агуулдаг.

1. төслийн санаа (мөн чанар);

2. борлуулалтын зах зээлийн үнэлгээ;

3. маркетингийн төлөвлөгөө;

4. үйлдвэрлэлийн төлөвлөгөө;

5. зохион байгуулалтын төлөвлөгөө;

Холбооны боловсролын агентлаг

Мэргэжлийн дээд боловсролын улсын боловсролын байгууллага

Ростов улсын эдийн засгийн их сургууль "РИНХ"

Матвеев Курган дахь салбар

Эдийн засаг, бизнес эрхлэх тэнхим

"Аж ахуйн нэгж дэх бизнес төлөвлөлт" сэдвээр.

Сахилга бат: Байгууллага дахь төлөвлөлт.

Курсын ажил

3-р курсын оюутан төгссөн

№133 бүлэг

Аралькина В.Б.

Бүртгэлийн дэвтрийн дугаар 05328

Удирдагч

k. e. n. Мищенко А.В.

Хамгаалалтад Хамгаалалтад үнэлгээ өгч хүлээн авна

"_____" ___________2008 он "_____" ____________ 2008 он

___________________ ___________________

(гарын үсэг) (гарын үсэг)

Матвеев Курган

Танилцуулга……………………………………………………………………………3

Бүлэг 1. Аж ахуйн нэгж дэх бизнес төлөвлөлт………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

1.1. Дэлхийн болон орон нутгийн төлөвлөлтийн зорилтууд……………………5

1.2. Аж ахуйн нэгжийн дотоод болон гадаад орчин …………………………7

Бүлэг 2. Бизнес төлөвлөгөө боловсруулах…………………………………………………………………………14

2.1. Бизнес төлөвлөгөөний төрөл…………………………………………………………………………………………………………………………………………….14

2. 2. Үйлдвэрлэлийн бизнес төлөвлөгөө боловсруулах үе шатууд…………18

Бүлэг 3. Бизнес төлөвлөгөө нь аж ахуйн нэгжийн төлөвлөлтийн тусгай хэлбэр болох ...... 23

Дүгнэлт……………………………………………………………………….29

Ашигласан материал…………………………………………………………31

Танилцуулга

Төлөвлөлт нь аж ахуйн нэгжийн үйлдвэрлэлийн оновчтой менежментийн хамгийн чухал урьдчилсан нөхцөлүүдийн нэг юм. Төлөвлөлт гэдэг нь төлөвлөгөөний бүтээн байгуулалт, ирээдүйн үйл ажиллагааны арга барил, эдийн засгийн агуулгыг тодорхойлох, зорилтот зорилгод хүргэх дараалсан алхмууд юм.

Орос улс зах зээлийн харилцаанд шилжих үед, ялангуяа 1992-1995 онуудад зах зээл бүх зүйлийг байранд нь оруулна гэж үзэн төлөвлөлтийг бараг орхисон. Гэхдээ төлөвлөлт бол аливаа аж ахуйн нэгжийг удирдах үндсэн үүрэг юм. Төлөвлөлтөөс л аж ахуйн нэгж бий болж, үйл ажиллагаа нь эхэлдэг. Үүнийг зах зээлийн эдийн засагтай орнуудын туршлага нотолж байна. Зах зээлийн нөхцөлд төлөвлөлтийг дутуу үнэлэх, түүнийг хамгийн бага хэмжээнд хүртэл бууруулах, үл тоомсорлох эсвэл чадваргүй хэрэгжүүлэх нь дүрмээр бол эдийн засгийн томоохон алдагдал, аж ахуйн нэгжүүдийн төлбөрийн чадваргүй байдлын үзэгдлүүдэд хүргэдэг.

Аж ахуйн нэгжийн түвшинд стратегийн (урт хугацааны) төлөвлөлт, одоогийн техник, эдийн засгийн төлөвлөлт, түүнчлэн үйлдвэрлэлийн үйл ажиллагааны төлөвлөлтийг бүхэлд нь аж ахуйн нэгжийн одоогийн төлөвлөгөөний боловсруулалтыг нарийвчлан тусгадаг. ажлын байр хүртэл том цех, жижиг үйлдвэрлэлийн нэгж .

Одоогийн техник, эдийн засгийн төлөвлөгөөнд (жил, улирал, сар) урт хугацааны төлөвлөгөөнд тусгагдсан зорилго, зорилтуудыг нарийвчлан тодорхойлсон. Одоогийн техник, эдийн засгийн төлөвлөгөө (үйлдвэрлэлийн бизнес төлөвлөгөө) нь захиалга, тэдгээрийн материаллаг нөөцийн бэлэн байдал, үйлдвэрлэлийн хүчин чадлын ашиглалтын түвшин, үйлдвэрлэлийн болон үйлдвэрлэлийн боловсон хүчний бэлэн байдлын талаархи мэдээллийг агуулдаг. Эдгээр нь үйлдвэрлэлийн зардлын тооцоо, ашиг, ашигт ажиллагааны тооцоо, аж ахуйн нэгжийн үйлдвэрлэл, техникийн баазыг сэргээн босгох зардлыг багтаасан болно.

Төлөвлөгөө бол үйл ажиллагаа, гүйцэтгэлийн удирдамж юм. Энэ нь аж ахуйн нэгжийн санхүүгийн сэргэлт, эргэлтийн хөрөнгийг нөхөх зорилгоор авсан зээлийн эргэн төлөлтийн бодит байдлыг зөвтгөхөд ашиглагддаг. Түүгээр ч барахгүй төлөвлөгөө нь зөвхөн том, дунд үйлдвэрүүдэд төдийгүй жижиг аж ахуйн нэгжүүдэд зайлшгүй шаардлагатай.

Тиймээс төлөвлөлт гэдэг нь удахгүй болох үйл ажиллагааг зөвтгөх, тодорхойлох мэдээллийг боловсруулах үйл явц юм хамгийн сайн арга замуудзорилгодоо хүрэх. Та бизнесээ төлөвлөх хэрэгтэй. Технологийн хувьд бизнес эрхлэлтийг өө сэвгүй тооцдог ч эдийн засгийн тооцоо хийгээгүйгээс бизнес эрхлэхэд бүтэлгүйтэл гарах нь элбэг. Аж ахуйн нэгжийн эдийн засгийн үйл ажиллагааны төлөвлөгөөг урьдчилан гаргах шаардлагатай. Түүхий эд, материал, түлш, эд анги, хагас боловсруулсан бүтээгдэхүүн худалдан авах төлөвлөгөөг эдийн засгийн хувьд чадварлаг боловсруулах нь чухал юм. Үүнээс үйлдвэрлэлийн үр ашиг, нэмэгдсэн өртгийн албан татварын хэмжээ, эргэлтийн хөрөнгийн эргэлт, үйлдвэрлэлийн ашигт ажиллагаа хамаарна. Худалдан авах ажиллагааны буруу бодлого нь НӨАТ-ын илүү төлөлт, эргэлтийн хөрөнгийг үр ашиггүй ашиглахад хүргэдэг. Бүтээгдэхүүн үйлдвэрлэх, борлуулахтай холбоотой буруу төлөвлөгдсөн бодит зардал нь аж ахуйн нэгжийг дампууралд хүргэдэг.

Бүлэг 1. Аж ахуйн нэгж дэх бизнес төлөвлөлт

1. 1. Дэлхийн болон орон нутгийн төлөвлөлтийн зорилтууд

60-70-аад оны зах зээлийн эдийн засагтай орнуудад . XX стратеги төлөвлөлтийн онолыг боловсруулсан. Энэ нь менежмент, төлөвлөлтийн онолын хөгжлийн шинэ үе шатын эхлэл байв.

Байгууллага бүр эдийн засаг, үйлдвэрлэлийн үйл ажиллагааныхаа зорилгыг тодорхойлдог. Зорилго нь дэлхийн болон орон нутгийн гэж хуваагддаг.

Глобал - эдгээр нь аж ахуйн нэгжийн ерөнхий зорилго бөгөөд түүний үйл ажиллагааны үндэс, үндэс суурь, дэлхийн стратеги юм. Дэлхий нийтийн зорилго бол урт хугацааны зорилго юм.

Тоогоор сургалтын хэрэглэгдэхүүннэгдсэн стратеги боловсруулах нь зүйтэй гэж буруу тэмдэглэсэн. Энэ нь тодорхой хэмжээгээр үнэ, бүтээгдэхүүний борлуулалт, хүргэх хугацаа, ханган нийлүүлэгч, хэрэглэгчдэд баталгаатай байсан төлөвлөгөөт эдийн засгийн нөхцлөөр зөвтгөгдсөн. Зах зээлийн нөхцөлд аж ахуйн нэгжийн үйл ажиллагааны нөхцөл нь "хувьсагч", бага зэрэг урьдчилан таамаглах боломжгүй бөгөөд эдийн засгийн үйл ажиллагаанд зах зээлийн эдийн засгийн аксиомыг дагаж мөрдөхийг зөвлөж байна: аж ахуйн нэгжийн хөгжлийн стратегийн олон талт байдал, өөрчлөлтийг харгалзан аж ахуйн нэгжийг хөгжүүлэх стратеги. дотоод болон гадаад орчин.

Орон нутгийн зорилтууд нь бие биенээ нөхөх зорилтуудын цогц бөгөөд хэрэгжилт нь дэлхийн зорилгод хүрэхэд чиглэгддэг.

Дэлхий нийтийн болон орон нутгийн зорилтуудыг хослуулах нь стратеги төлөвлөлтийн үндэс болдог.

ОХУ-ын зах зээлийн шинэ харилцаа нь гадаад нөхцөл байдалд тохирсон шинэ стратегийг бий болгож байна.

Төлөвлөсөн эдийн засагт үйлдвэрлэлийн төвлөрлийн стратеги хэрэгждэг. Энэхүү стратеги нь үйлдвэрлэлийн хэрэгслийг нийтийн эзэмшил болгох, жижиг үйлдвэрүүдийг нэгтгэх, том, дунд үйлдвэрүүдэд ажлын байр бий болгоход бүрэн нийцэж байв.

Хувийн өмчид суурилсан зах зээлийн эдийн засгийн нөхцөлд, Оросын эдийн засгийн хямралын нөхцөлд одоо өөр нэг стратеги ажиллаж байна - үйлдвэрлэлийг төрөлжүүлэх стратеги.

Улс орны эдийн засгийн өнөөгийн нөхцөл байдалд:

1) хөрөнгийн алдагдал, түүнээс олох орлогын эрсдлийг бууруулахын тулд мөнгөн хөрөнгийг төрөлжүүлэх, өөрөөр хэлбэл хөрөнгө оруулалтын янз бүрийн объектуудад хуваарилах;

2) хэвтээ төрөлжүүлэх - бүтээгдэхүүний сонирхлыг нэмэгдүүлэхийн тулд шинэ аналог бүтээгдэхүүнээр дамжуулан нэр төрлийг өргөжүүлэх;

3) төвлөрсөн төрөлжилт - одоо байгаа бүтээгдэхүүнээс гадна шинэ бүтээгдэхүүн гаргах стратеги;

4) гадаад валютын нөөцийг төрөлжүүлэх, өөрөөр хэлбэл тэдгээрийг чөлөөтэй хөрвөх валютуудын хооронд хуваарилах;

5) экспортын төрөлжилт - улс орны экспортын нөөцийг олон тооны хэрэглэгчдийн дунд хуваарилах;

6) ажлын байрыг төрөлжүүлэх, өөрөөр хэлбэл ажлын байр бий болгож буй жижиг үйлдвэрүүдийг дэмжих.

1926 онд эдийн засгийн хэв маягийг олж илрүүлсэн: үйлдвэрлэлийн хэмжээг хоёр дахин нэмэгдүүлэх нь зардлыг 20% бууруулж, улмаар үйлдвэрлэлийн үр ашиг нэмэгддэг.

Орчин үеийн судалгаагаар үйлдвэрлэл, борлуулалт жил бүр 2 дахин өсөхөд шинээр бий болсон жижиг бизнесүүд өрсөлдөөнд үлддэг болохыг харуулж байна. Аж ахуйн нэгжийн гол стратеги бол үйлдвэрлэлийн хэмжээг нэмэгдүүлэх явдал юм. Гэсэн хэдий ч өнөөгийн аж ахуйн нэгжийн практикт үйлдвэрлэлийн бууралт ихэвчлэн ажиглагдаж байгаа тул өөр стратеги хайх шаардлагатай байна.

Аливаа стратегийг боловсруулахдаа дотоод болон гадаад орчны хүчин зүйлсийн харилцан нөлөөллийг харгалзан үзэх ёстой.

1. 2. Аж ахуйн нэгжийн дотоод гадаад орчин

Эдийн засагчид аж ахуйн нэгжийн тодорхой стратегийг тодорхойлдог дотоод орчны хүчин зүйлсийн нарийн, өргөтгөсөн хувилбаруудыг ялгаж үздэг бөгөөд стратегийн нарийвчлалын түвшин үүнээс хамаардаг.

Эхний хүчин зүйл бол боловсон хүчин. Аж ахуйн нэгжийн үр ашиг нь боловсон хүчний ур чадварын түвшин, сонгосон мэргэжлээрээ ажлын туршлага, нас, мэргэжлийн сургалт, түүнчлэн ажилчдад материаллаг урамшууллын батлагдсан тогтолцооноос ихээхэн хамаардаг.

Байгууллага нь боловсон хүчний менежментийн бүх элементүүдийг багтаасан тэнцвэртэй боловсон хүчний бодлого явуулахыг шаарддаг. Зах зээлийн аксиомыг санах нь зүйтэй: аж ахуйн нэгж өндөр технологи, өндөр чанартай материаллаг нөөц, их хэмжээний санхүүгийн эх үүсвэртэй байж болно, гэхдээ тухайн аж ахуйн нэгжийн удирдлагын боловсон хүчин бага ур чадвартай бол тухайн аж ахуйн нэгж дампуурсан хэвээр байх болно.

Олон түвшний менежментийн маркетингийн тогтолцоонд ажилтан бүр өөрийн ажил, ур чадвар, сахилга бат зэргээс шалтгаалан ахиц дэвшдэг захиргааны болон удирдах ажилтнуудын карьерын шатлалын стратегийг боловсруулах ёстой.

Хоёр дахь хүчин зүйл бол техник, технологи юм. Энэ бол тоног төхөөрөмж, тээврийн хэрэгсэл, багаж хэрэгсэл, технологи зэрэг цогц хүчин зүйл юм. Энэ хүчин зүйл, эс тэгвээс бүлэг хүчин зүйл нь шинжлэх ухаан, техникийн дэвшлийн түвшин, аж ахуйн нэгжийн мэргэшлийн чиглэл, зах зээлийн хэрэгцээ шаардлагаас хамаардаг.

Гурав дахь, хамгийн хөдөлгөөнт хүчин зүйл бол материаллаг нөөц юм. Компани хурдацтай өргөжиж, бүрэлдэхүүнээ өөрчилж байна материаллаг нөөцуламжлалт материалыг (металл, мод) орлох шинэ, үндсэндээ хиймэл материалыг нэвтрүүлэх замаар. Технологийн өөрчлөлт, түүнчлэн материал, түүхий эдийг хагас боловсруулсан бүтээгдэхүүнээр сольж, нийлүүлэлтийн хамтын ажиллагааны түвшин өөрчлөгдсөний үр дүнд материалын нөөцийн бүтэц өөрчлөгдөж, нэр төрөл өргөжиж байна. бүрэлдэхүүн хэсгүүд.

Дөрөв дэх хүчин зүйл бол судалгаа, хөгжил (R&D). Бүх аж ахуйн нэгжүүд хэрэгжүүлдэггүй тул энэ хүчин зүйл нь хязгаарлагдмал хэрэглээ юм Шинжлэх ухааны судалгаа. Салбарын тэргүүлэгчийн хувьд R&D хүчин зүйл маш чухал. Энэ тохиолдолд компанийн стратеги нь үйлдвэрлэсэн бүтээгдэхүүний дизайныг тасралтгүй сайжруулах, улмаар R&D хөгжүүлэхэд тодорхой санхүүгийн эх үүсвэрийг хуваарилах боломжийг олгодог.

Тав дахь хүчин зүйл бол менежмент. Аж ахуйн нэгжийн ойрын болон урт хугацааны үр дүнтэй үйл ажиллагааг бий болгох нь менежментийн гол зүйл юм. Зах зээлийн нөхцөлд менежментийн хувьд менежмент нь дараахь зүйлийг хангадаг: удирдлагын шийдвэр гаргахдаа олон талт тооцооллын орчин үеийн мэдээллийн баазыг ашиглах; түүний удирдлагад аж ахуйн нэгжийн бүх ажилчдыг татан оролцуулах; өөрчлөлтийг урьдчилан харах, уян хатан шийдвэр гаргахад суурилсан удирдлагын хэрэгжилт; улс орны, аж ахуйн нэгжийн эдийн засгийн нөхцөл байдалд гүнзгий эдийн засгийн дүн шинжилгээ хийх, үүний үндсэн дээр эрсдэлд орох нь үндэслэлтэй юм.

Бизнес төлөвлөлт нь дараахь асуудлыг шийдвэрлэх боломжийг танд олгоно.

Аж ахуйн нэгжийн оршин тогтнох чадвар, ирээдүйн тогтвортой байдлын түвшинг тодорхойлох, бизнесийн үйл ажиллагааны эрсдэлийг бууруулах;

Бизнесийн хэтийн төлөвийг хөгжлийн тоон болон чанарын үзүүлэлтүүдийн төлөвлөсөн тогтолцоо хэлбэрээр тодорхойлох;

Компанийн боломжит хөрөнгө оруулагчдын анхаарлыг түүний чадавхид татах;

Төлөвлөлтийн эерэг туршлага олж авахад тусална уу.

Байгууллагын уламжлалт төлөвлөгөөнөөс ялгаатай нь бизнес төлөвлөгөө нь бүх оролцогч талуудын ашиг сонирхлыг харгалзан үздэг. Хөрөнгө оруулагчдаас гадна ийм хүмүүс байдаг боломжит хэрэглэгчидболон компанийн ханган нийлүүлэгчид.

Бизнес төлөвлөгөө нь юуны түрүүнд борлуулалт нь хамгийн их ашиг авчрах тодорхой төрлийн бүтээгдэхүүнийг танилцуулах гадаад чиг хандлагатай байдаг. Төлөвлөгөөг бүрдүүлэх, практик хэрэгжүүлэх нь доорх диаграммд тусгагдсан тасралтгүй үйл явц юм (Зураг 1).

Цагаан будаа. нэг. Төлөвлөгөөг бэлтгэх, хэрэгжүүлэх схем

Бизнес төлөвлөгөө нь байгууллагын стратеги төлөвлөгөөний нэгэн адил нэлээд урт хугацааг (ихэвчлэн 3-5 жил, заримдаа илүү) хамрах боломжтой. Гэсэн хэдий ч бизнес төлөвлөгөө болон аж ахуйн нэгжийн стратеги төлөвлөгөөний хооронд хэд хэдэн ялгаа байдаг.

Дүрмээр бол бизнес төлөвлөгөө нь аж ахуйн нэгжийг хөгжүүлэх бүх зорилгод чиглэгддэггүй, зөвхөн нэг нь - тодорхой шинэ бизнесийг бий болгох, хөгжүүлэх эсвэл тодорхой арга хэмжээг хэрэгжүүлэхтэй холбоотой (жишээлбэл, бизнесийн бүтцийн өөрчлөлт) . Дотоодын практикт бизнес төлөвлөгөө нь ихэвчлэн зөвхөн хөгжилд чиглэгддэг бол стратегийн төлөвлөгөө нь бусад төрлийн байгууллагын стратеги дээр суурилж болно;

Стратегийн төлөвлөгөө нь дүрмээр бол цаг хугацаа ихэсдэг хөтөлбөрүүд юм. Жилийн төлөвлөгөө бүрийг дуусгахын хэрээр ахиц дэвшлийг хянаж, стратеги төлөвлөгөөг засч, бүр шинэчлэн боловсруулдаг. Бизнес төлөвлөгөө нь дүрмээр бол тодорхой хугацаатай байдаг боловч үүний дараа төлөвлөгөөнд заасан зорилгодоо хүрэх ёстой. Тиймээс бизнес төлөвлөгөө нь стратегийн төлөвлөгөөнөөс ялгаатай нь тодорхой боловсруулалт, тодорхой бие даасан байдалтай төсөлд илүү ойр байдаг;

Бизнес төлөвлөгөөнд функциональ бүрэлдэхүүн хэсгүүд (үйлдвэрлэл, маркетинг гэх мэт) нь стратегийн төлөвлөгөөнөөс хамаагүй илүү ач холбогдолтой байдаг. Эдгээр нь бизнес төлөвлөгөөний бүтцийн бүрэн бүрэлдэхүүн хэсэг юм.

Бизнес төлөвлөгөө нь аж ахуйн нэгжийн үйлдвэрлэл, зах зээл, санхүүгийн болон техникийн, дотоод, гадаад талуудын уян хатан хослолын давуу талыг агуулдаг.

Аж ахуйн нэгжийн бизнес төлөвлөгөө боловсруулах үндсэн үе шатуудыг авч үзье. Юуны өмнө та шаардлагатай мэдээллээр өөрийгөө зэвсэглэж, эх сурвалжийг нь тодорхойлох хэрэгтэй. Тэдний олон байж болно, тухайлбал менежмент, бизнес төлөвлөлтийн талаархи сурах бичиг; төрийн байгууллагуудын материал; менежментийн зөвлөх компаниуд болон бусад ижил төстэй байгууллагуудын мэдээлэл; төрөл бүрийн салбарын хэвлэл; бизнес төлөвлөгөө боловсруулах сургалтын явцад олж авсан арга зүйн болон бусад материал; аудитын компаниудын материал гэх мэт.

Бизнес төлөвлөгөө боловсруулах ажлын дараагийн үе шат бол түүнийг хөгжүүлэх зорилгыг тодорхойлох явдал бөгөөд үүнд бизнес төлөвлөгөөг шийдвэрлэхэд туслах зорилгоор боловсруулсан асуудлууд нь удирдамж болдог. Байгууллагын дотоод болон гадаад зорилгод хатуу, чанартай төлөвлөгөө гаргаж байж биелэх нь ойлгомжтой.

Бизнес төлөвлөлтийн дотоод болон гадаад асуудлуудыг үнэлэхдээ тэдгээрийн хоорондын уялдаа холбоог харгалзан үзэх шаардлагатай. Тиймээс, түншүүдийг зөвхөн зээлдүүлэгч төдийгүй бизнесийн бүрэн оролцогч болгохыг урьсан тохиолдолд гадны зорилгод (хөрөнгө оруулагчдыг татах гэх мэт) илүү үр дүнтэй хүрч чадна. Сүүлчийнх нь хувьд зөвхөн бизнес төлөвлөгөөг санхүүжүүлэхээс гадна түүнийг хэрэгжүүлэх, хамтарсан үйл ажиллагаа явуулах, өмчийн оролцоо, ашиг хуваарилалт гэх мэт ажилд шууд оролцох нь илүү сонирхолтой байж болох юм. Хэрэв энэ нь бизнес төлөвлөгөөнд тусгагдсан бол шаардлагатай санхүүгийн эх үүсвэрийг олж авахад хялбар байх болно. Түүнчлэн арилжааны банкны мэргэжилтнүүд болон бусад санхүүгийн компаниуд, мэргэжилтнүүд бизнесийн ирээдүйн хэтийн төлөвийг үнэлэх нарийн төвөгтэй сорилтуудыг шийдвэрлэхэд тусалж чадна. Дараа нь та шинэ бизнесийн дотоод асуудлыг орчин үеийн түвшинд шийдвэрлэхэд ноцтой тусламжид найдаж болно шинжлэх ухааны аргууд, тэр дундаа эдийн засаг, математикийн нарийн төвөгтэй аппаратыг ашиглах замаар.

Дараагийн алхам бол бизнес төлөвлөгөөний төслийг илгээх тодорхой хүлээн авагчдыг (ирээдүйн хувьцаа эзэмшигчид, арилжааны банкууд, венч капиталын компаниуд) тодорхойлох явдал юм.

Дараагийн алхам бол үүсгэсэн баримт бичгийн бүтцийг тодорхойлох явдал юм. Бизнес төлөвлөгөө нь ихэвчлэн дараахь зүйлийг агуулна. гарчиг хуудас; анкет, бизнесийн түүх, хэрэв компани аль хэдийн ажиллаж байгаа бол; бүтээгдэхүүн (үйлчилгээ) -ийн тодорхойлолт; салбарын төлөв байдлын тодорхойлолт, түүхий эдийн зах зээл; өрсөлдөгчийн үнэлгээ, сонголт өрсөлдөх стратеги; үйлдвэрлэлийн төлөвлөгөө; маркетингийн төлөвлөгөө; зохион байгуулалтын төлөвлөгөө; санхүүгийн төлөвлөгөө, эрсдлийн үнэлгээ; судалгаа, хөгжлийн төлөвлөгөө; эрсдэлийн үнэлгээ, даатгал; програмууд.