Բիզնեսի պլանավորման տեղը բիզնես գործունեության մեջ. Ձեռնարկության բիզնես պլանավորում

Այս հոդվածում մենք դիտարկում ենք ընկերության գործունեությունը շուկայում մրցակցային դաշտում ուժերի դասավորվածությունը փոխելու լուրջ կիրառման համատեքստում։ Սա սովորաբար տեղի է ունենում, երբ հայտնվում է նոր խաղացող կամ գործող շուկայի օպերատորն ունի նոր ուղղություն, որը կարող է առաջացնել զգալի դրամական հոսքեր և շահույթ: Այս իրադարձություններին նախորդում է հատուկ ընթացակարգ՝ բիզնես պլանավորում, որը մեզ հասավ 90-ականներին Արևմուտքից։ Այս պահին պլանավորման գործունեության այս տեսակը ամուր տեղ է գրավել ռուսական ընկերությունների կառավարման մեջ։

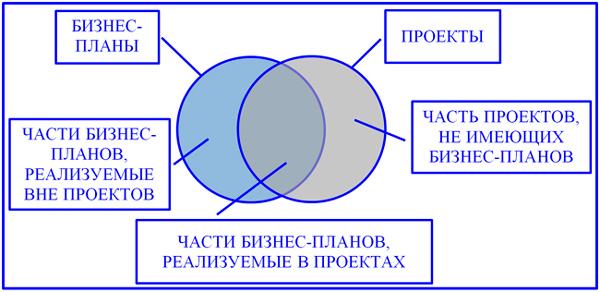

Բիզնեսի պլանավորման և նախագծային գործունեության միջև կապը

Մեր կայքի առաքելության համատեքստում հետաքրքրություն է ներկայացնում այնպիսի երևույթների փոխհարաբերությունները, ինչպիսիք են նախագիծը և բիզնես պլանը: Ծրագրի ղեկավարը, ընդունելով առաջադրանքը կատարման համար, հիմնվում է ծրագրի պլանավորման փուլին նախորդող մի շարք փաստաթղթերի վրա՝ հայեցակարգ, տեխնիկատնտեսական հիմնավորում, կանոնադրություն և բիզնես պլան, որը երբեմն փոխարինվում է բիզնես գործով, եթե մանրամասն նախնական պլանավորման կարիք չկա: Սա հուշում է, որ բիզնեսի պլանավորումը նախապայման չէ նախագծի իրականացման համար, սակայն այն չափազանց օգտակար է:

Այլ հարց է՝ բիզնես պլանի առաջադրանքների ամբողջ փաթեթը ներառվա՞ծ է ծրագրի ղեկավարի պատասխանատվության մեջ։ Ընդհանրապես. Սա վերաբերում է նաև ծրագրի իրականացման ժամանակին, բիզնես պլանին և առաջադրանքների շրջանակին (նշեք ստորև ներկայացված գծապատկերը): Այս հարցին պատասխանելու համար մենք պետք է հստակեցնենք բիզնես պլանավորման (BPL) հայեցակարգը և բովանդակությունը՝ որպես ժամանակակից կառավարման կարևոր, անբաժանելի մաս, որը հանդիսանում է դրա պլանավորման գործառույթի երկու բաժիններից մեկը:

Ձեռնարկությունում բիզնեսի պլանավորումը ռազմավարական կամ մարտավարական մակարդակով գործունեության համապարփակ պլանի մշակման գործընթաց է՝ բիզնեսի համակարգված նկարագրությամբ՝ որպես շահույթ ստանալու նպատակային գործունեության: Այս տեսակիՊլանավորման գործունեությունը հիմնված է ընկերության զարգացման ռազմավարության վրա, ամբողջությամբ կամ մասամբ ընդգրկում է բիզնեսը, ծառայում է բիզնեսը «զրոյից» նախագծելուն կամ այն վերակազմակերպելուն: Բիզնես պլանը, լինելով ԼՏՊ-ի արդյունք, ծառայում է որպես փաստաթուղթ, որի միջոցով ձևավորվում է բիզնեսի կառավարումը և ապահովվում նրա կենսունակությունը։

Ընկերության բիզնես պլանների և նախագծերի հատման դիագրամ

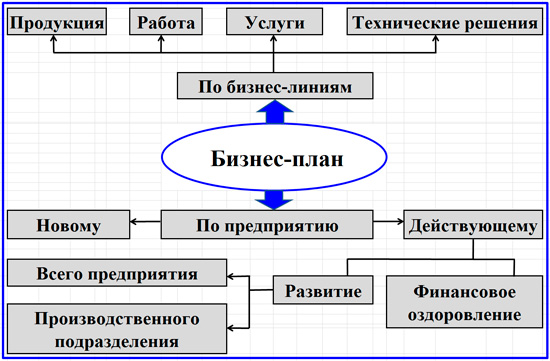

Համապատասխանում է հակիրճության, հստակության և ճշգրտության չափանիշներին ապագա բիզնեսի կամ գործունեության գծի կերպարի ձևավորման հարցում: Գործունեության ուղղությունները կոչվում են նաև բիզնեսի ուղղություններ, որոնք կարող են կապված լինել.

- ընկերության արտադրանք;

- ընկերության կողմից կատարված աշխատանքները;

- վաճառված ծառայություններ;

- տեխնիկական լուծումներ;

- ընկերության շահերի լոբբինգը.

«Բիզնեսի պլանավորում» հասկացությունը երկակի է, և դրա բովանդակությունը, մի կողմից, համապատասխանում է բիզնեսին ծառայելուն՝ որպես շահույթ ստանալու նպատակով սոցիալապես օգտակար գործունեության հատուկ ձև։ Մյուս կողմից, ստեղծվում է պլանային փաստաթուղթ, որը համակարգված կերպով նկարագրում է այս տեսակի գործունեությունը: Այս պլանըորպես փոխկապակցված տարրերի ամբողջություն ներառում է պլանավորման արդյունքները ոլորտներում.

- շուկայավարում;

- ֆինանսներ;

- արտադրություն;

- գնում;

- վաճառք;

- կազմակերպություններ;

- անձնակազմ;

- ծախսեր և ֆինանսական արդյունքներ;

- ռիսկեր և այլն:

Հայտնի է, որ ամեն նախագիծ չէ, որ բացահայտ, ակնհայտ ձևով շահույթ է բերում, թեև յուրաքանչյուր նման խնդիր պետք է օգուտ բերի։ Օրինակ՝ օբյեկտների կառուցումը սոցիալական ոլորտ(ամբուլատորիաներ, մանկապարտեզներ, բնակարանային և կոմունալ օբյեկտներ) շահույթ չի ստանում, այլ ընդհակառակը, ավելացնում է ընկերության ծախսերը, այսինքն՝ ծախսում է հիմնական գործունեության ֆինանսական արդյունքը։ Ուստի ընկերության նախագծերի զգալի մասը նախատեսված է, սակայն այդ ծրագրերը չեն տեղավորվում բիզնես պլանավորման հայեցակարգի մեջ։

BLP-ի էական պահերը

Բիզնեսի պլանավորման էությունն ու նշանակությունը հիմնված է դրա արդյունքների ընկալման վրա՝ որպես ընկերության երկարաժամկետ հաջողության հիմք: Իդեալում, լավ կատարված բիզնես պլանը կազմում է ֆինանսական ռեսուրսների ռացիոնալ օգտագործման հաջողության հիմնական մասը: Բացի այդ, ձեռք է բերվում մատակարարման լիարժեք, բայց ոչ ավելորդ անվտանգություն (ներառյալ աշխատանքային ռեսուրսներ), ընկերության և նրա արտադրանքի արտադրությունը, առաջմղումը: Այսպիսով, վաճառքի ծավալների և ֆինանսական արդյունքների աճի դինամիկան կայուն է և համահունչ կանխատեսումներին։ Ձեռնարկատերը միշտ իր գաղափարախոսությունը դնում է պլանավորման բովանդակության մեջ, որն արտացոլում է նրա վերաբերմունքը բիզնես պլանին:

- «Ես ինքս ինձ համար բիզնես պլան եմ կազմում, քանի որ տեսնում եմ հաջողության արժեքը»։

- «Ես պլանավորում եմ իմ և իմ գործընկերների (ներառյալ իմ աշխատակիցների) համար»:

- «Ինձ պետք է բիզնես պլան ֆորմալ առումով (վարկ, դրամաշնորհ ստանալու, ներդրող ներգրավելու համար)»։

- «Ինձ բիզնես պլան պետք չէ, ես արդեն ամեն ինչ ինտուիտիվ եմ տեսնում»:

Ցավոք, երկար տարիներ՝ սկսած 90-ականների կեսերից, Ռուսաստանում գերակշռում էին գործարարների՝ բիզնես պլանների նկատմամբ վերաբերմունքի վերջին երկու դիրքերը։ Բայց միայն վերջին տարիներըավելի ու ավելի շատ գործարարներ սկսում են գիտակցել բարձրորակ BLP-ի օգտակարությունը: Ներդրումային մտածելակերպն աստիճանաբար ձեռք է բերում հասունության առանձնահատկություններ, և միայն արտաքին առաջադրանքները չեն, որ դրդում են ձեռնարկատերերին մտածված մոտենալ պլանավորմանը:

Լրացուցիչ ներդրումների աղբյուրների ներգրավման անհրաժեշտությունը պատմականորեն գիտակցվել է հետևյալ ուղղություններով.

- վարկեր առևտրային բանկերից;

- լիազորված մարմինների կողմից ներկայացված պետությունից դրամաշնորհներ, սուբսիդիաներ և նպատակային ֆինանսավորման այլ ձևեր ստանալը.

- համաֆինանսավորում ներդրումային ծրագրերներդրումային հիմնադրամների և այլ գործընկերների հետ:

Ընթացիկ միտումները վկայում են բիզնեսի պլանավորման ևս մեկ արտաքին խթանի ի հայտ գալու մասին: Սա ընկերության ապահովումն է բարձր որակավորում ունեցող մասնագետներով, մենեջերներով, որոնք ներգրավված են խորապես մշակված բիզնես ծրագրերով, որոնք նախանշում են հավակնոտ նպատակներ և խնդիրներ՝ հիմնավորելով կայուն հեռանկարները և մեծ հավանականությունը: Բայց ԼՏՊ-ի ամենակարևոր էությունը, որը դեռ պետք է ամբողջությամբ բացահայտվի առաջիկա տարիներին, ներքին արժեքային արժեքների մի շարք է, որը թույլ է տալիս գործարարին անել հետևյալը.

- Վերացնել բնական անորոշությունը և արտաքին միջավայրի ազդեցությունը:

- Կենտրոնացեք այն հիմնական խնդիրների վրա, որոնք հանգեցնում են հաջողության:

- «Տնտեսական ճանճը պտտել» պահանջվող արագությամբ՝ համապատասխան եկամտի և շահույթի գեներացմամբ։

- Ապահովել նորաստեղծ և գոյություն ունեցող ստորաբաժանումների ինտեգրումը ընկերության երկարաժամկետ նպատակներին հասնելու գործընթացում:

- Հեշտացնել վերահսկողական գործողությունները:

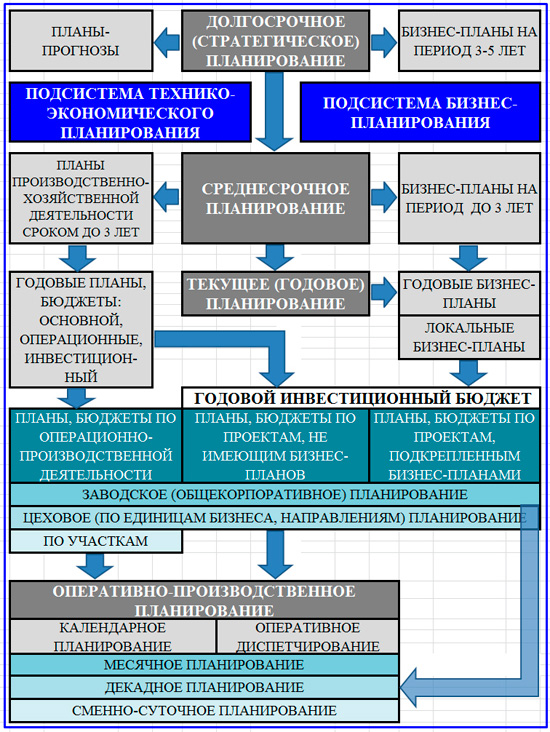

Երկու հարակից պլանավորման համակարգեր

Պլանավորված համակարգում Ազգային տնտեսությունԽՍՀՄ-ում գործում էր գնահատման և ժամանակացույցի բավականաչափ զարգացած համակարգ, որի շրջանակներում ստեղծվում էին, այսպես կոչված, արդյունաբերական տեխնիկական ֆինանսական պլանները։ Պլանավորման մշակույթը բավականաչափ զարգացած էր, իսկ կառավարման դպրոցի մակարդակը՝ այնքան բարձր, որ այս համակարգըլավ մրցակցում էր արևմտյան պլանավորման հիմնական համակարգերի հետ (առանց դրանց շուկայական բաղադրիչի):

Անցումային տասնամյակում՝ անցյալ դարավերջի, խոշոր Ռուսական ընկերություններհաջողվել է բազմաթիվ առումներով պահպանել գործունեության սոցիալ-տնտեսական պլանավորման մշակույթը և դպրոցը։ Միևնույն ժամանակ, նորաստեղծ փոքր և միջին ընկերությունները շուկա մտան առանց կանոնավոր պլանավորման ձևավորված համակարգի, ինչը շատ առումներով դարձավ նրանց ձախողման և հետագայում մոռացության մատնվելու պատճառը։

90-ականների կեսերին բիզնես պլանավորման արևմտյան մոդելի տեսական կրկնօրինակները, որոնք զգալիորեն տարբերվում էին պլանավորման խորհրդային դպրոցի ավանդական մեթոդներից, սկսեցին ակտիվորեն ներթափանցել Ռուսաստան: Տարբերությունները ակնհայտ դարձան Alt Invest և Project Expert ծրագրային ապահովման արտադրանքի զանգվածային շուկայական գործարկումից հետո: Դրանց բովանդակությունը շեշտը դրեց պլանավորման մարքեթինգային բաղադրիչի վրա, և հաշվեկշռի պլանի, շահույթի և վնասի պլանի և, ամենակարևորը, դրամական հոսքերի պլանի փոխհարաբերությունների ամբողջականությունն ու ներդաշնակությունը հայտնության տեսք ուներ:

Ձեռնարկությունում բիզնեսի պլանավորումը աստիճանաբար սկսեց վերածվել ընկերության գործունեության պլանավորված աջակցության նոր զուգահեռ համակարգի: Տեխնիկական, տնտեսական և գործառնական պլանավորման ավանդական համակարգը նույնպես աստիճանաբար ենթարկվել է փոփոխությունների, այժմ այն ֆինանսական և կառավարման պլանների մի ամբողջություն է, որը ինտեգրված է բյուջետային բիզնեսի կառավարման համակարգին: Դրա իրականացման շնորհիվ ամբողջ համալիրում տեղի է ունենում տեղեկատվական և կանխատեսող աջակցություն ռազմավարական, մարտավարական և գործառնական որոշումների ընդունմանը: տնտեսական գործունեություններառյալ առկա արտադրությունը և ապագա զարգացումը:

Վերին ռազմավարական մակարդակներում միավորվում են տեխնիկական և տնտեսական պլանավորման և բիզնես պլանավորման ավանդական մոդելը: Սկսած տակտիկական մակարդակից, ըստ էության, այս երկուսը տարբերվում են: Տեխնիկական և տնտեսական պլանավորումը մարտավարական և գործառնական մակարդակում հակված է ծառայելու գործառնական ցիկլի արտադրական և կառավարման խնդիրներին և ներառում է.

- ընկերության արտադրանքի արժեքը կարգավորող լուծումների գնահատման և հաշվարկման տեղեկատվական աջակցություն.

- պլանավորման շահույթ, հարաբերական ցուցանիշներ (շահութաբերություն) տարբեր մեկնաբանություններով.

- արտադրական և տեխնիկական բազայի վերակառուցման և արդիականացման հաշվարկներ.

- բեռի գնահատում արտադրական օբյեկտներընկերություններ;

- աշխատանքի արտադրողականության և սարքավորումների մակարդակի պլանավորում իր տարբեր ձևերով.

- ընկերության գործունեության ապահովում արդյունաբերական և արտադրական անձնակազմով.

- վաճառքի կանխատեսումների և ռեսուրսային բազայով արտադրանքի ապահովման մասին տեղեկատվություն։

Ձեռնարկությունում պլանավորման ձևերի տարբերությունները

Այս բաժնում մենք հաշվի չենք առնի պլանավորման այնպիսի տեսակներ, ինչպիսիք են ծրագրի ժամանակացույցի պատրաստումը և կազմումը, գործառնական և արտադրական պլանների մշակումը, օրինակ, սովորական պահպանման պլանները և այլն: Սրանք բոլորը լոկալ տիպեր են, որոնք, իհարկե, ներառված են պլանավորման ընդհանուր կորպորատիվ համակարգում, բայց կազմում են դրա առանձին բարձր մասնագիտացված բեկորները։ Այլ հարց է պլանավորումը՝ որպես ընկերության կանոնավոր կառավարման համալիր գործառույթ։

Ժամանակակից տեսական, մեթոդաբանական և գործնական նախադրյալները կազմում են այն տեսակետը, որ ռազմավարական պլանավորումը գործում է որպես այս գործառույթի բարձրորակ իրականացման համակարգային աղբյուր, այն ծառայում է որպես վերին մակարդակի ենթահամակարգ: Դրա հիման վրա ստորև ձևավորվում է կանոնավոր տեխնիկական և տնտեսական պլանավորման ենթահամակարգ և ընկերության բիզնես պլանավորման ենթահամակարգ: Այս երկու ենթահամակարգերն էլ խորապես ինտեգրված են բյուջետային համակարգկառավարում։ Ստորև ներկայացված է պլանավորման համակարգի մոդելը որպես կառավարման գործառույթ:

Ենթահամակարգեր ֆունկցիոնալ համակարգպլանավորում ընկերությունում

Ե՛վ BPL-ը, և՛ տեխնիկական և տնտեսական պլանավորումը գտնվում են ընկերության ղեկավարության տնտեսական պլանավորման ծառայությունների իրավասության մեջ: Եվ սա միանգամայն արդարացված է։ Պետք է նկատի ունենալ, որ ենթահամակարգերի նպատակը, տեխնիկան, սահմանափակումները, օրինաչափության աստիճանը տարբերվում են։ Պրակտիկան ցույց է տալիս, որ և՛ առաջին, և՛ երկրորդ ենթահամակարգերը կարող են գոյակցել բավականին ներդաշնակորեն, ոչ թե հակասական, այլ փոխլրացնելով միմյանց: Որո՞նք են տարբերությունները նրանց մասնագիտության մեջ:

- Ինչպես նշվեց վերևում, BPL-ը կենտրոնացած է բացառապես ծրագրի գործունեության վրա: Ելնելով գերիշխող ֆինանսական արդյունքից՝ այն ներառում է ռազմավարական բիզնես միավորներ և ամբողջ ընկերություններ: Նույնիսկ եթե նոր ապրանքների համար բիզնես պլան է մշակվում, գոյություն ունեցող արտադրության արդիականացումը, պլանավորումը և տեղեկատվական աջակցությունը շահույթի ավելացման համար առաջնագծում է: Իրագործելիության պլանավորումն այս առումով իրականացվում է շատ ավելի լայնորեն՝ ի լրումն ֆինանսական և առևտրային, ընդգրկելով բազմաթիվ հարցեր, որոնք BSC-ի տեսանկյունից դիտարկվում են որպես «հեռանկարներ»՝ «բիզնես գործընթացներ», «անձնակազմ և համակարգեր»:

- Տեխնիկական և տնտեսական պլանավորումը կանոնավոր ենթահամակարգ է, որն իրականացվում է տվյալ ցիկլայինությամբ յուրաքանչյուր ժամանակային մակարդակում՝ տասնամյակ, մեկ ամիս, մեկ քառորդ, մեկ տարի, հինգ տարի և այլն: Ձևավորված մշակույթը և կանոնակարգերը թելադրում են դրա խստագույն իրականացումը որպես ցատկահարթակ կառավարչական գործողությունների, հիմնական և օժանդակ գործընթացների իրադարձությունների համար։ Գործընթացներն անցնում են շարունակական բիզնես ցիկլով, և դրանց նախորդում է անդադար պլանավորումը: Բիզնեսի պլանավորումը ծառայում է որպես կոնկրետ բիզնես խնդրի փուլային հիմք՝ տվյալ ժամանակի սահմանափակմամբ: Այսինքն՝ վերջավոր է։

- Ավանդական պլանավորումը լուծում է բացառապես ներքին կառավարման խնդիրները, մինչդեռ BLS-ը կարող է ծառայել ինչպես ընկերության, այնպես էլ ներդրողների ներքին և արտաքին նպատակներին:

Ընկերությունում գործունեության պլանավորման երկու ենթահամակարգերի ինտեգրված մոդել

BLP-ի նպատակներն ու խնդիրները

Ամենապարզ մեկնաբանությամբ՝ բիզնեսի պլանավորման նպատակներն ու խնդիրները հաճախորդին և շահագրգիռ կողմերին ապացուցելն է, որ նախագծի հայեցակարգում հայտարարված գաղափարը հիմնավոր է: Բիզնեսի հիմնական նպատակը թեզն է, իսկ համոզիչ փաստարկների շարքը՝ բիզնես պլանը: Եթե ԼՏՊ-ն արվում է պրոֆեսիոնալ կերպով, ապա պաշտպանական կողմում ծրագիրը ներկայացնող զեկուցողի համար դժվար չի լինի ապացուցել, որ նախագիծն ի սկզբանե հաջողված է եղել։

Հաշվի առեք բիզնես պլանավորման միջոցով ձեռք բերված երկրորդական նպատակները: Նրանց մեջ:

- ընկերության և նրա գործունեության ստեղծման գաղափարի հստակեցում, ձևավորման, վերակազմակերպման և զարգացման ռազմավարություն.

- Ընկերության ներդրումային նախագծերի վարկանիշավորման և ընտրության հաշվարկը և տեղեկատվական հիմնավորումը բիզնեսի զարգացման ռազմավարությանը համապատասխան.

- բիզնես միավորների և ամբողջ ընկերության գործունեության միջնաժամկետ և ընթացիկ պլանավորում.

- ռազմավարական գործընկերների ներգրավում բիզնեսին մասնակցելու համար համասեփականության իրավունքով և շահույթի բաշխման ձևով.

- փոխառու աղբյուրներից ընկերությունում ներդրումների համար միջոցներ ներգրավելը.

- ընկերության կողմից գործող օրենսդրությանը համապատասխան պետական (քաղաքային) բյուջեից նպատակային ֆինանսավորման ստացում.

BLP-ի հիմնական արտաքին և ներքին նպատակները

Վերևում մենք ձեր ուշադրությանն ենք առաջարկել BLP-ի նպատակների կազմի մոդելը, որոնք բաժանված են արտաքին և ներքին: Այս նպատակները ծավալվում են ընկերության փոփոխական առաջադրանքների հաջորդականության մեջ, որոնցից հիմնականը արդյունքի ձեռքբերումն է. այն անձը, ով որոշում է կայացնում նախագիծը սկսելու, մասնակցել ֆինանսավորմանը, վարկավորմանը, ընդունել է այն: Թվում է, որ բացասական որոշումը բիզնես պլանավորման ներքին հղման կետի համատեքստում նույնպես ավարտված պլանավորման խնդիր է: Համար արտաքին տեսակներընպատակի ձախողումը ցույց է տալիս առաջադրանքի ձախողումը: BLP-ի հիմնական խնդիրը բաժանված է երկրորդ մակարդակի առաջադրանքների խմբի:

- Նվազեցրեք անորոշության բարձր մակարդակը, որը միշտ ուղեկցում է նոր բիզնես սկսելուն:

- Որոշեք նախագծի հիմնական գաղափարի շուկայական հեռանկարները, կանխատեսեք շուկայի արձագանքը իրականացված պլանների արդյունքին:

- Հաշվարկել ծրագրի տնտեսագիտությունը և կանխատեսել պլանավորման և հաշվետվության ձևերի հիմնական պարամետրերը՝ հաշվեկշիռ, դրամական հոսքերև ֆինանսական արդյունքները։

- Պլանավորել անհրաժեշտությունը, սահմանել հիմնական աղբյուրները, ներգրավման ուղիները:

- Կառուցեք դինամիկ մոդել, որը մոդելավորում է նախագծային իրավիճակի զարգացումը լավագույն լուծումն իրականացնելու համար:

- Բացահայտել, բացահայտել ծրագրի ռիսկերը, միջոցներ մշակել դրանք նվազեցնելու համար:

- Հաստատեք ընկերության բիզնես ստորաբաժանումների ղեկավարների իրավասությունը և գործունեության հաշվետու ոլորտները ինքնուրույն զարգացնելու նրանց կարողությունը:

- Բարձրացնել հաճախորդի կամ բիզնես պլանը մշակողի կարգավիճակը գործընկերների աչքում, ինչպես նաև նրա բանակցային դիրքի ամրությունը:

- Հիմնավորել ներդրողների, վարկային հաստատությունների և այլ գործընկերների համար նախագծում կատարված ներդրումների շահութաբերությունը:

- Հիմնավորել ծրագրի նպատակային սոցիալապես նշանակալի բնույթը՝ ճանաչելու դրա պետական աջակցության իրագործելիությունը:

BLP-ի հիմնական սկզբունքները

Հաճախորդի բիզնես պլանը գրեթե միշտ վարկած է, թե ինչպես լավագույն միջոցըօգտագործել ընկերության կողմից առկա և ներգրավված ներդրումային ռեսուրսները՝ առավելագույնի հասցնելու շահույթը: Միևնույն ժամանակ, որոշ շահագրգիռ կողմերի համար (սեփականատերեր, բաժնետերեր), բացի ԼՏՊ-ի ներքո շահույթից, մեծ նշանակություն ունի նաև ընկերության կապիտալի շուկայական արժեքը։ Պլանավորման գործընթացում հաճախորդի գաղափարը մանրակրկիտ ստուգվում է դրա իրականացման հիմնական պայմանների պարզաբանմամբ.

- հստակեցրեց, թե երբ, ինչ և ինչպես պետք է տեղի ունենա ըստ պլանի.

- որոշումների կայացման գործընթացը շարունակական է, ընկերության զարգացման նպատակներն ու խնդիրները անընդմեջ ճշգրտվում են՝ կապված ընթացիկ փոփոխությունների և ռեսուրսների բազայի վիճակի հետ.

- ընկերության ռեսուրսների պլանավորումն իրականացվում է երկարաժամկետ կամ կարճաժամկետ հեռանկարին համապատասխան։

Առավել ճշգրիտ անվանված պայմանները բավարարվում են, եթե պահպանվեն բիզնես պլանավորման հետևյալ սկզբունքները.

- Շարունակականության սկզբունքը. Պլանավորման գործողությունը մեկ քայլով գործունեություն չէ, այն կրկնվող շարժվող գործունեություն է: Եվ չնայած այն հանգամանքին, որ ԼՏՊ-ն վերջավոր է, պլանավորման յուրաքանչյուր գործողություն իր հետ կրում է շարունակականության և հետևողականության հատկանիշներ:

- Ճկունության սկզբունքը. Ներքին և արտաքին միջավայրընկերության գործունեությունը դինամիկ է. Պլանավորումը պետք է անպայմանորեն հարմարվողական լինի և հարմարվի ընթացիկ փոփոխություններին, ուստի բիզնես պլանների ճշգրտումը կանոնավոր գործընթաց է:

- Հաղորդակցության սկզբունքը. Այս սկզբունքը ներառում է հետևողական, փոխկապակցված կապերի կառուցում հատակագծի հատվածների և դրա յուրաքանչյուր հատվածի տարրերի միջև:

- Ստեղծագործության սկզբունքը. Բիզնես պլանում ընդգրկվելու համար տեղեկատվության որոնումը, վերլուծությունը և ամփոփումը պահանջում է ոչ միայն վստահելի աղբյուրներ, այլև հատուկ ստեղծագործական մոտեցումցրված և հեռավոր, բայց հարակից տեղեկատվությունից համարժեք աշխատանքային տեղեկատվություն սինթեզելու համար: Պլանների բաժինները կապելը նույնպես ստեղծագործական է և աննշան:

- Բազմազանության սկզբունքը. Դինամիկ մոդելավորումը թույլ է տալիս ստեղծել բազմաթիվ տարբերակներ իրադարձությունների և բիզնես պլանի իրականացման պայմանների համար: Այս սկզբունքը թույլ է տալիս կատարել լավագույն ընտրությունըմի շարք մոդելավորված այլընտրանքներից:

- Ապագա գործունեության առարկայի պոտենցիալ մասնակիցներին BLP ներգրավելու սկզբունքը.

- Համարժեքության սկզբունքը պահանջում է իրական կյանքի խնդիրների հավասարակշռված արտացոլում, արտացոլում և ինքնադիտարկում պլանավորման ընթացակարգերի ընթացքում՝ սուբյեկտիվ աղավաղումները բացահայտելու համար:

- Պլանավորման բարդության սկզբունքը. Այս սկզբունքը սահմանում է պլանի առարկայի հետ կապված ընկերության գործունեության բոլոր ասպեկտների ամբողջական և լիարժեք արտացոլման կանոնները:

- Կրկնության սկզբունքը. Պլանի այն հատվածները, որոնք կազմվել են ԼՏՊ գործընթացում, ենթարկվում են բազմաթիվ կապերի միմյանց հետ:

Ընտրանքներ բիզնես պլանավորման կարիքների համար

Բիզնես պլանների պատրաստման կարիքների տեսակները կապված են դրանց զարգացման նպատակների և խնդիրների հետ: Մի կողմից, պլանավորման կողմնորոշումը կարող է լինել ներքին կամ արտաքին: Ներքին կողմնորոշման տարբերակը, իմ կարծիքով, պետք է ներառի BLP-ի անհրաժեշտությունը, որը բխում է ձեռնարկատերից կամ ներդրողների խմբից, ովքեր ունեն համատեղ գործընկերային փորձ: Այն ձևավորվում է մեկ կամ կոլեգիալ բիզնես գաղափարի փորձարկման անհրաժեշտության հետ կապված։ Արտաքին հիմնավորման նպատակով մշակված բիզնես պլանների կարիքների տեսակները ներկայացված են ստորև ներկայացված գծապատկերում:

Արտաքին գործընկերներին հիմնավորելու նպատակով մշակված բիզնես պլանների տարբերակներ

Մյուս կողմից, BLP-ի կարիքների տեսակները որոշվում են պլանում դիտարկվող տնտեսվարող սուբյեկտի կյանքի ցիկլի փուլով և զարգացման կամ բիզնեսի վերակազմակերպման վեկտորով: Մենք կքննարկենք բիզնես պլանավորման տեսակների վերջնական ցանկը անմիջապես մեկ այլ սխեմայից հետո, որը առանձնացնում է բիզնես պլաններն ըստ բիզնեսի գծի և ձեռնարկության տեսակի (նոր հիմնադրված կամ գործող): Առանձին քննարկման են արժանի հակաճգնաժամային սանիտարական միջոցառումների մասնաճյուղի համար մշակված բիզնես ծրագրերը։ Մեզ ավելի շատ կհետաքրքրեն նոր բիզնեսները և դրանց զարգացումը։

LSP-ի բաժանման մոդելն ըստ հիմնական պլանավորման օբյեկտների տեսակների

LBL-ների հիմնական տեսակների շարքում առանձնանում են հետևյալ տարբերակները.

- Հաճախորդը (ընկերության սեփականատերերը կամ ղեկավարը) BLP-ի համար խնդիր է դնում ամբողջ բիզնեսի կամ նրա ռազմավարական միավորի ներքին զարգացման նպատակների համար՝ առանց արտաքին հիմնավորման անհրաժեշտության:

- Բանկային վարկի տրամադրման պայմանների մեջ ներառված է տվյալ ձևաչափի բիզնես պլանը։

- Բաժնետոմսերի հրապարակային թողարկման պայմանները, ներդրումային հիմնադրամների և մասնավոր ներդրողների պահանջները պարտավորեցնում են ընկերությանը մշակել սեփական կապիտալի ավելացման բիզնես ծրագիր։

- Արտասահմանյան գործընկերների հետ համատեղ ձեռնարկություն քննարկելիս լավ վարքագծի կանոնը բիզնես պլան ունենալն է: Այս պրակտիկան աստիճանաբար մտնում է ռուսական ներքին բիզնես։

- BLP-ն վաճառվում է խոշոր պայմանագրով։

- Վերջին տարիներին գլխի որսի պրակտիկան, որպես լրացուցիչ տեղեկատվական առիթ, օգտագործում է BLP-ի ներուժը՝ աշխատակիցներ ներգրավելու համար։ ամենաբարձր մակարդակըորակավորումները։

- Բիզնես պլանը հանդես է գալիս որպես փաստարկ բիզնեսի վաճառքի, այլ ընկերությունների հետ միաձուլվելու և այլնի շուրջ բանակցություններ վարելիս:

- Բիզնես պլանը՝ որպես հակաճգնաժամային ծրագրի պլանավորման և բիզնեսի վերակազմակերպման ռեսուրս։

- BPL հաղթելու պետական դրամաշնորհների և սուբսիդիաների մրցույթում:

BPL գործառույթները

Բիզնեսի պլանավորման հիմունքները պարունակվում են նրա հատուկ բնույթով, որը մոդելավորում է բիզնեսի ապագա վիճակը: Այս տեսակի պլանավորման տեսական գաղափարներն ու մեթոդաբանական նախադրյալները մեծ կանխատեսող և ապացուցողական ուժ ունեն, որոնց շնորհիվ մեկնարկային պայմանների անորոշության մակարդակը կարող է զգալիորեն կրճատվել: Չի կարելի լիովին բացառել անորոշությունը, բայց ոչ միայն շատ սուբյեկտիվ գործոններ են հարթվում։ Ձեռք են բերվում բազմաթիվ աջակցության դիրքեր, գործարարի համար ավելի հեշտ է դառնում արդյունքի գնալը, քանի որ.

- գործողությունների հաջորդականության և տևողության տարրական նկարագրություն.

- ընկալումներ կամ առնվազն փորձեր զբաղեցնել սպառողի դիրքը հավելյալ արժեքի մասին, որն առաջանում է պլանի համաձայն շուկայական հաղորդակցության մյուս ծայրում.

- վաճառքի պլանավորում;

- արտադրության ծախսերի և բաշխման ծախսերի տնտեսական տարրերի հավաքագրում.

- դրամական միջոցների հոսքերի պլանի կանխատեսում` հաշվի առնելով ժամանակի արժեքը.

- Հավասարակշռում և մոդելավորում առանց դեֆիցիտ կանխիկի պլանի.

- ներդրումների արդյունավետության համապարփակ գնահատում և այլն։

Այս առումով առանձնացնում եմ բիզնես պլանավորման հետևյալ հիմնական գործառույթները.

- Հետազոտական գործառույթ. Ժամանակակից բիզնես պլանն անհնար է առանց շուկայավարման վերլուծությունշուկան, սպառողների նախասիրությունները՝ առանց չափորոշիչների և այլ տեսակի հետազոտությունների։

- Վիճակագրական և վերլուծական գործառույթը, որը դիտարկվում է ծրագրավորողի մասնագիտական փորձի և ընկերության, արդյունաբերության, տարածաշրջանի այլ ձեռնարկությունների վիճակագրության վրա, որոնք գործում են շուկայական նմանատիպ պայմաններում:

- Նորմերի կիրառման գործառույթը. Աշխատանքի ստանդարտներ, տեխնիկական, տեխնոլոգիական ստանդարտներ, նյութերի, բաղադրիչների, վառելիքի, էներգիայի սպառման տեմպեր և այլն: հիմք ծառայել հիմնական տնտեսական հաշվարկների և պլանավորման համար: Առանց ոլորտի հատուկ և ընկերության նորմերի, LTP-ները հակված են դժվար լինել: Հետևաբար, այս գործառույթը ներառում է նորմերի, ստանդարտների որոնում և դրանց իրավասու կիրառում:

- Գնագոյացման գործառույթ:

- Հավասարակշռման գործառույթ: Հաշվեկշռի կանխատեսումը, դրամական միջոցների պլանը և շահույթի ու վնասի պլանը պետք է անպայմանորեն ճշգրտվեն՝ բիզնես պլանավորման նպատակների համար դրանց առավել ներդաշնակ բովանդակությունն ապահովելու համար:

- Մոդելավորման ֆունկցիա. Ծրագրի գրեթե բոլոր բաժինները կարող են ենթարկվել ուղղման, մինչդեռ դրանք սերտորեն փոխկապակցված են միմյանց հետ: Փոփոխական դինամիկ մոդելներ ձեռք բերելու ունակությունը զգալիորեն բարելավում է պլանավորման որակը:

- Գնահատման և վերլուծության գործառույթ:

- Փաստացի պլանավորման գործառույթը: Սա ենթադրում է օրացուցային պլանի մշակում, Gantt աղյուսակ, ֆինանսական և արտադրության փաստաթղթերպլանավորման բնույթ.

- Հարդարման գործառույթ. Այս գործառույթը մեծ նշանակություն ունի, այն պահանջում է հատուկ խնամք ձևը պահպանելու և երբեմն օգտագործողի բարձր որակավորում:

- Փաստարկման և հիմնավորման գործառույթ:

BLP-ի առանձնահատկություններն ու խնդիրները

Քանի որ բիզնեսի պլանավորման հիմնական գաղափարներն ու սկզբունքները մեզ հասան արևմտյան կառավարման դպրոցից, BPL-ի հիմնական արտասահմանյան մեթոդները կիրառություն գտան ներքին պլանավորման պրակտիկայում և լայն տարածում գտան: Պլանների կազմման մեթոդների ձևաչափերը կախված են ԼՏՊ-ի տեսակից: Կան երեք հիմնական տեխնիկա.

- UNIDO. Ամենատարածված և բազմակողմանի LPL տեխնիկան:

- ՎԶԵԲ. Հիմնականում պլանավորման այս մեթոդաբանությունը կապված է ներդրումային ծրագրերի իրականացման համար վարկային լուծումների տրամադրման հետ։

- BFM GROUP. Մասնագիտացված մեթոդաբանություն, որը նախատեսված է բիզնեսի զարգացման և վերականգնման նախագծերի մանրամասն պլանավորման համար:

Բիզնեսի պլանավորման առավելությունները դրսևորվում են բազմաթիվ առավելություններով, որոնք բխում են իրական սովորական և բավականին պաշտոնական ընթացակարգից.

- ընկերության ղեկավարությունն ընդլայնում է իր ընկալման հորիզոնները, թարմացնում իր համակարգված և հեռանկարային մտածողությունը.

- ռազմավարական և մարտավարական որոշումներ կայացնելու համար տեղեկատվական աջակցությունը բարելավվում է.

- BPL-ը թույլ է տալիս նվազագույնի հասցնել զարգացման նախագծերի և բիզնես նախագծերի ռիսկերը.

- հաշվարկի որակը լրացուցիչ աղբյուրներֆինանսավորում, երբ պլանավորումը բարելավվում է:

Որպես կառավարման մշակույթի ոլորտում զարգացող երկիր՝ Ռուսաստանն ունի բիզնես պլանավորման իր առանձնահատկությունները։ Պլանային տնտեսության յոթ տասնամյակները լուրջ հետք են թողել մեր երկրի գործարար մտքի տարբեր ասպեկտների վրա։ Գործարարներից շատերը կարծում են, որ իրենք արդեն զգում են բիզնեսը, իսկ բիզնես պլանը «մենք միշտ կարող ենք կեղծել բանկի (էկոնոմիկայի նախարարություն, ներդրողներ) խնդրանքները»։ Դրա պատճառը հասարակության երկակի ստանդարտների և բիզնեսի ամբողջական անթափանցիկության մեջ է։ Այս մտածելակերպը անցյալում է, բայց դեռ շատ հեռու է արմատախիլ լինելուց։

Բիզնեսի պլանավորման մյուս առանձնահատկություններն այն են, որ Արևմուտքում, իմ կարծիքով, ավելի բարձր է պատասխանատվությունը գործընկերների հանդեպ պարտավորությունների համար: Հետևաբար, դրամական բացերի բացակայության, հաշվեկշռի մնացորդի, ODDS-ի և OPiU-ի հետ կապված մտահոգությունն այնտեղ ավելի լուրջ է, և պլանավորելիս ավելի մեծ նշանակություն է տրվում դրամական հոսքերի զեղչմանը: BLU-ն որպես պլանավորման գործիք զարգանում և հղկվում է տասնամյակներ շարունակ, և տեղեկատվության հետ աշխատելու տեխնոլոգիաները զգալիորեն ավելի բարձր են, քան ռուսական հնարավորությունները: Այս առումով արժե ընդգծել ժամանակակից խնդիրներբիզնեսի պլանավորում.

- նպատակների և խնդիրների ձևակերպման ցածր մշակույթ;

- կարճաժամկետ պլանավորման առաջնահերթությունը երկարաժամկետ և BLP-ի նկատմամբ.

- հետ աշխատելու անկարողություն արտաքին տեղեկատվությունպլանավորման ժամանակ;

- Տնտեսագետ-պլանավորողների մասնագիտական վերափոխումը, որը թույլ չի տալիս նրանց իրականացնել LSP-ն նորովի.

- ԲԼ-ում ղեկավարության մոտիվացիայի ցածր մակարդակ:

Մենք ամփոփում ենք բիզնես պլանավորման թեմայի ակնարկը որպես բիզնես կյանքում նշանակալի երևույթ: BLP գործիքները, համեմատաբար վերջերս հայտնված մեր երկրի հասարակության և տնտեսական ոլորտում, ամուր տեղ են գրավել մեգանախագծերի կառավարման բաղադրիչներում՝ տարբեր ձևերսեփականության իրավունքը և փոքր բիզնեսի ապագա հաջողությունների մոդելավորումը: Չնայած BPL-ը հիմնականում պատկանում է ընկերությունների տնտեսական ծառայությունների իրավասությանը, գործունեության այս ոլորտը մոտ է նախագծերի ղեկավարներին: Վարչապետները բիզնես պլանավորման արդյունքների ակտիվ օգտագործողներ են և որոշ դեպքերում ինքնուրույն իրականացնում են բիզնես պլանների մշակումը:

Բիզնեսի պլանավորում (կամ բիզնեսի պլանավորում) պլանավորված գործունեության անկախ տեսակ է, որը կապված է ձեռնարկության գործունեության օբյեկտիվ գնահատման, դրա նպատակների սահմանման, շուկայի կարիքներին համապատասխան բիզնես նախագծի մշակման և իրականացման հետ:

Բիզնեսի պլանավորման կարևորությունն այն է, որ այն թույլ է տալիս.

Հիմնավորել ձեռնարկության զարգացման ուղղության տնտեսական նպատակահարմարությունը.

Որոշել ծրագրի ֆինանսավորման չափը և ձևերը (այսինքն՝ ֆինանսական ռեսուրսների հայեցակարգը).

Այսպիսով, բիզնեսի պլանավորումը դիտվում է որպես ձեռնարկատիրական գործունեության որոշակի ոլորտում նախագծման և ներդրումային որոշումների կայացման գործիք:

Ձեռնարկությունը կարող է ունենալ մեկ կամ մի քանի բիզնես պլան, որոնցում հիմնավորումների և հաշվարկների մանրամասնության աստիճանը կարող է տարբեր լինել, բայց ցանկացած պլան պետք է հստակ պատասխան տա առնվազն վեց հարցի.

1) ինչ արտադրել (ինչ տեսակի ապրանքներ, ապրանքներ, ծառայություններ);

2) որքան արտադրել (արտադրության ծավալը).

3) ինչպես արտադրել (սարքավորումներ, տեխնոլոգիաներ).

4) ինչ արտադրել (նյութ, աշխատուժ, ֆինանսական ռեսուրսներ);

5) ում համար արտադրել (սպառողների).

6) որքան է նախագծի շահութաբերությունը (գնահատված շահույթը).

Բիզնեսի պլանավորման երկու սկզբունքորեն տարբեր ոլորտներ կան.

1. ներքին բիզնես պլան, որը նախատեսում է սեփական գործունեության օբյեկտիվ գնահատում և սահմանված նպատակներին համապատասխան կոնկրետ նախագծի մշակում.

2. Արտաքին բիզնեսի պլանավորում, երբ հիմնականը ծրագրի կազմակերպչական, տեխնիկական, ֆինանսական, տնտեսական և այլ առավելությունների, ինչպես նաև արտաքին ներդրողների (բանկերի, այլ ձեռնարկությունների, պետական կառույցների) համար ռիսկերի մասին տեղեկատվության տրամադրումն է։ և այլն):

Ցանկացած լուրջ բիզնես պլանավորում ներառում է մի շարք փուլեր.

1) նախնական նախապատրաստական փուլը, երբ ձևավորվում է բիզնես պլանի հիմնական գաղափարը և համակողմանիորեն վերլուծվում են դրա հեռանկարները.

2) բիզնես նախագծի մշակում հիմնական բաժիններում (ռեզյումե, արտադրանքի բնութագրեր, վաճառքի շուկա, մարքեթինգ և այլն).

3) բիզնես նախագծի խթանում, որը ներառում է ներդրողների և գործընկերների որոնում և նրանց հետ բանակցությունների ընթացքում բիզնես ծրագրի բովանդակության ներկայացում.

4) արտաքին ներդրողների կողմից բիզնես պլանի աուդիտ (այսինքն՝ խորը ուսումնասիրություն, հատկապես, եթե դա թանկարժեք ծրագիր է), որի արդյունքում բիզնես պլանն ընդունվում կամ մերժվում է.

5) բիզնես նախագծի իրականացում, այն է՝ պլանային փուլից իրական արտադրական փուլ տեղափոխելը. այս փուլում որոշվում են կոնկրետ աշխատանքային առաջադրանքներ, դրանց իրականացման ժամանակացույց, ռեսուրսների ապահովում, ֆինանսական պլանավորում, կազմակերպչական ձևավորում և շատ ավելին:

Հարկ է նշել, որ գործնականում այս հինգ փուլերի միջև հստակ տարբերություն չկա, դրանց իրականացումը կրում է հաջորդական-զուգահեռ բնույթ։

Բիզնես պլանի մշակումն ու իրականացումը բարդ և ժամանակատար գործընթաց է, որը պահանջում է նյութական և աշխատանքային ծախսերը, ինչպես նաև համապատասխան մասնագետների ժամանակ, սակայն այս դժվարությունները ծածկված են բարձրորակ բիզնես պլանի արժանիքներով, որը թույլ է տալիս.

Ձեռնարկության գործունեությունը ղեկավարելու արդյունավետ գործիք ունենալ ինչպես ռազմավարական, այնպես էլ ընթացիկ աշխատանքի համար.

Օբյեկտիվորեն գնահատել գործունեության նոր ուղղության և վաճառքի նոր շուկաների զարգացման հնարավորությունները.

Վարկային ռեսուրսների ներգրավում;

Խթանել պոտենցիալ գործընկերների ներգրավումը ֆինանսական ռեսուրսներով և սեփական տեխնոլոգիաներով.

Գնահատել ծախսերը և համեմատել դրանք ապրանքների վաճառքի գների հետ՝ նախագծի շահութաբերությունը պարզելու համար.

Բացահայտել ձեռնարկության աշխատանքային ներուժի համապատասխանությունը սահմանված նպատակներին և ստեղծել դրանց հասնելու մոտիվացիա՝ հիմնվելով բիզնես պլանի կազմման և իրականացման գործընթացում աշխատողների ներգրավվածության վրա:

Ռուսական պրակտիկայում բիզնես պլանների հստակ դասակարգում չկա։ Բիզնես պլանների համար կան բազմաթիվ փոփոխություններ, տարբերակներ, տարբերակներ՝ բովանդակության, կառուցվածքի, ծավալի առումով՝ կախված որոշ չափանիշներից։

Կախված նպատակից, առանձնանում են պլանների երկու խումբ.

1) բիզնես գծերով, այսինքն՝ կոնկրետ ապրանքի, ծառայության, տեխնիկական լուծման բիզնես պլաններ.

2) ձեռնարկության համար որպես ամբողջություն, այսինքն՝ բիզնես պլաններ նոր կամ գործող ձեռնարկության համար:

Կախված նպատակից, պլանավորման պրակտիկայում առանձնանում են բիզնես պլանների տարբեր տեսակներ.

1) արտադրության պլան.

2) ներդրումային պլան.

3) վարկային պլան (պլան-վարկի հայտ).

Կախված կառավարման մակարդակից, այն կարող է լինել.

1) ձեռնարկության բիզնես պլանն ամբողջությամբ.

2) կառուցվածքային ստորաբաժանումների (կամ մասնաճյուղերի) բիզնես պլանը.

Վերջերս սկսեցին մշակվել առանձին շրջանների զարգացման բիզնես ծրագրեր, որտեղ սոցիալ-տնտեսական զարգացման հեռանկարները հիմնված են իրենց բյուջետային ֆինանսական ռեսուրսների վրա, ինչպես նաև բիզնես ծրագրեր՝ դրամաշնորհների հայտերի տեսքով, այսինքն՝ պետությունից ստացվող միջոցներ։ բյուջե՝ տարածաշրջանի կամ ընդհանուր առմամբ հասարակության առավել սուր սոցիալ-տնտեսական խնդիրների լուծման համար։

Պետք է տարբերակել բիզնես պլանը տեխնիկատնտեսական հիմնավորումից, որը վաղուց կիրառվում է արդյունաբերական և տնտեսական պրակտիկայում։ Տեխնիկատնտեսական հիմնավորումը հատուկ պլանավորման փաստաթուղթ է, որը մշակվում է հիմնականում արդյունաբերական օբյեկտների համար և բացահայտում է միայն ձեռնարկության արտադրական և տեխնիկական կողմերը, մինչդեռ առևտրային, շուկայավարման, վաճառքի և այլ հարցեր չեն բացահայտվում:

Բիզնես պլանի բովանդակության համար պաշտոնական պահանջներ չկան, սակայն դրա ընդհանուր ճանաչված կառուցվածքը սովորաբար ներառում է հետևյալ բաժինները.

1. նախագծի գաղափարը (էությունը);

2. վաճառքի շուկայի գնահատում.

3. շուկայավարման պլան;

4. արտադրության պլան;

5. կազմակերպչական պլան;

6. ֆինանսական պլան.

Կրթության դաշնային գործակալություն

Բարձրագույն մասնագիտական կրթության պետական ուսումնական հաստատություն

Ռոստովի պետական տնտեսական համալսարան «ՌԻՆՀ»

Մասնաճյուղ Մատվեև Կուրգան բնակավայրում

Տնտեսագիտության և ձեռներեցության բաժին

Թեմայի շուրջ՝ «Բիզնես պլանավորում ձեռնարկությունում».

Կարգապահություն՝ ձեռնարկության պլանավորում։

Դասընթացի աշխատանք

Ավարտել է 3-րդ կուրսի ուսանողը,

Թիվ 133 զ-կ խումբ

Արալկինա Վ.Բ.

Դասարան թիվ 05328

Վերահսկող

ք.ե. n. Միշչենկո Ա.Վ.

Պաշտպանության համար Պաշտպանությունը ընդունվում է գնահատմամբ

«_____» ___________ 2008 թ «_____» ____________ 2008 թ

___________________ ___________________

(ստորագրություն) (ստորագրություն)

բնակավայր Matveev Kurgan

Ներածություն …………………………………………………………………………………… 3

Գլուխ 1. Ձեռնարկությունում բիզնեսի պլանավորում ………………………………… .5

1.1. Համաշխարհային և տեղական պլանավորման նպատակները ……………………… 5

1.2. Ձեռնարկության ներքին և արտաքին միջավայրը ………………………… 7

Գլուխ 2. Բիզնես պլանի մշակում …………………………………………………… 14

2.1. Բիզնես պլանների տեսակները ……………………………………………… .14

2. 2. Արտադրական բիզնես պլանի մշակման փուլերը ..................... ... 18

Գլուխ 3. Բիզնես պլանները որպես ձեռնարկությունում պլանավորման հատուկ ձև ... ... 23

Եզրակացություն ………………………………………………………………………… .29

Հղումներ …………………………………………………………………… 31

Ներածություն

Պլանավորումը ձեռնարկությունում արտադրության օպտիմալ կառավարման կարևորագույն նախապայմաններից մեկն է: Պլանավորումը պլան կառուցելն է, ապագա գործողությունների ուղին, տնտեսական բովանդակության և նպատակային նպատակին տանող հաջորդական քայլերի որոշում:

Ռուսաստանի շուկայական հարաբերություններին անցնելու ժամանակ պլանավորումը գործնականում հրաժարվել է հատկապես 1992-1995 թվականներին՝ հավատալով, որ շուկան ամեն ինչ իր տեղը կդնի։ Բայց պլանավորումը ցանկացած ձեռնարկության կառավարման հիմնական գործառույթն է: Հենց պլանավորումով է սկսվում տնտեսվարող սուբյեկտի և՛ ստեղծումը, և՛ գործունեությունը։ Դա է վկայում զարգացած շուկայական տնտեսություն ունեցող երկրների փորձը։ Շուկայական պայմաններում պլանավորման թերագնահատումը, նվազագույնի հասցնելը, անտեսելը կամ ոչ կոմպետենտ իրականացումը, որպես կանոն, հանգեցնում են խոշոր տնտեսական վնասների, ձեռնարկությունների անվճարունակության երևույթների։

Տնտեսվարող սուբյեկտի մակարդակում իրականացվում են ինչպես ռազմավարական (երկարաժամկետ) պլանավորում, այնպես էլ ընթացիկ տեխնիկատնտեսական պլանավորում, ինչպես նաև գործառնական և արտադրական պլանավորում, որպես ամբողջ ձեռնարկության ընթացիկ պլանների մշակման մանրամասնություն, նրա մեծ արտադրամասեր և փոքր արտադրական միավորներ մինչև աշխատավայրը։

Ընթացիկ տեխնիկատնտեսական պլաններում (տարեկան, եռամսյակային, ամսական) մանրամասնորեն նշված են երկարաժամկետ ծրագրով սահմանված նպատակներն ու խնդիրները։ Ընթացիկ տեխնիկական և տնտեսական պլանները (արտադրական բիզնես պլանները) ներառում են տեղեկատվություն պատվերների, նյութական ռեսուրսներով դրանց առկայության, արտադրական հզորությունների օգտագործման աստիճանի և արդյունաբերական և արտադրական անձնակազմի առկայության մասին: Դրանք պարունակում են նաև արտադրական ծախսերի, շահույթի, շահութաբերության, ձեռնարկության արտադրական և տեխնիկական բազայի վերակառուցման ծախսերի հաշվարկներ։

Պլանը գործողությունների, կատարման ուղեցույց է: Այն օգտագործվում է հիմնավորելու ձեռնարկության ֆինանսական առողջացումը և ստացված վարկերի վերադարձի իրականությունը՝ շրջանառու միջոցները համալրելու նպատակով։ Ընդ որում, պլանն անհրաժեշտ է ոչ միայն խոշոր ու միջին, այլեւ փոքր ձեռնարկություններին։

Այսպիսով, պլանավորումը տեղեկատվության մշակման գործընթաց է՝ ապագա գործողությունները հիմնավորելու, որոշելով լավագույն ուղիներընպատակներին հասնելը. Ձեր ձեռներեցության պլանավորումը կարևոր է: Հաճախ է պատահում, որ տեխնոլոգիապես ձեռներեցությունը անթերի է հաշվարկվում, բայց տնտեսական հաշվարկներ չեն կատարվում, ինչը հանգեցնում է ձեռնարկատիրության ձախողումների։ Անհրաժեշտ է նախապես կազմել ձեռնարկության տնտեսական գործունեության պլանը։ Կարևոր է տնտեսապես գրագետ մշակել հումքի, նյութերի, վառելիքի, բաղադրիչների և կիսաֆաբրիկատների գնման պլան: Սրանից է կախված արտադրության արդյունավետությունը, ավելացված արժեքի հարկի չափը, շրջանառու միջոցների շրջանառությունը, արտադրության եկամտաբերությունը։ Գնումների վատ քաղաքականությունը հանգեցնում է ԱԱՀ-ի գերավճարի, շրջանառու միջոցների անարդյունավետ օգտագործման։ Արտադրանքի արտադրության և իրացման ոչ ճիշտ պլանավորված իրական ծախսերը հանգեցնում են տնտեսվարող սուբյեկտի սնանկացմանը:

Գլուխ 1. Բիզնեսի պլանավորումը ձեռնարկությունում

1. 1. Գլոբալ և տեղական պլանավորման նպատակներ

Զարգացած շուկայական տնտեսություն ունեցող երկրներում 60-70-ական թթ. XX, մշակվել է ռազմավարական պլանավորման տեսությունը։ Սա կառավարման և պլանավորման տեսության զարգացման նոր փուլի սկիզբն էր։

Յուրաքանչյուր ընկերություն որոշում է իր տնտեսական և արտադրական գործունեության նպատակները: Նպատակները դասակարգվում են որպես գլոբալ և տեղական:

Գլոբալ - սրանք ձեռնարկության ընդհանուր նպատակներն են, որոնք հանդիսանում են նրա գործունեության հիմքը, հիմքը, գլոբալ ռազմավարությունը: Համաշխարհային նպատակները երկարաժամկետ նպատակներ են:

Մի շարքում ուսումնական նյութերսխալմամբ նշվել է միասնական ռազմավարության մշակման իրագործելիությունը։ Որոշակի չափով դա արդարացվում էր պլանային տնտեսության պայմաններով, երբ երաշխավորված էին գները, ապրանքների վաճառքը, առաքման ժամկետները, մատակարարներն ու սպառողները։ Շուկայական պայմաններում ձեռնարկության գործառնական պայմանները «փոփոխական» են, քիչ կանխատեսելի, և նպատակահարմար է տնտեսական գործունեության մեջ հավատարիմ մնալ շուկայական տնտեսության աքսիոմային. արտաքին միջավայր.

Տեղական նպատակները փոխադարձաբար փոխլրացնող նպատակների ամբողջություն են, որոնց իրականացումն ուղղված է գլոբալ նպատակների իրականացմանը։

Գլոբալ և տեղական նպատակների համադրությունը ռազմավարական պլանավորման հիմքն է։

Ռուսաստանում շուկայական նոր հարաբերությունները ծնում են արտաքին պայմաններին համապատասխանող նոր ռազմավարություններ։

Պլանային տնտեսության մեջ գործում էր արտադրության կենտրոնացման ռազմավարությունը։ Այս ռազմավարությունը լիովին համահունչ էր արտադրության միջոցների հանրային սեփականությանը, փոքր ձեռնարկությունները միավորվեցին, աշխատատեղեր ստեղծվեցին խոշոր և միջին ձեռնարկություններում։

Մասնավոր սեփականության վրա հիմնված շուկայական տնտեսության պայմաններում, Ռուսաստանում տնտեսական ճգնաժամի պայմաններում ներկայումս գործում է այլ ռազմավարություն՝ արտադրության դիվերսիֆիկացման ռազմավարություն։

Երկրի ներկայիս տնտեսական իրավիճակում կան.

1) դրամական կապիտալի դիվերսիֆիկացում, այսինքն՝ դրանց բաշխումը տարբեր ներդրումային օբյեկտների միջև՝ նվազեցնելու կապիտալի կորուստների կամ դրանից եկամուտների ռիսկը.

2) հորիզոնական դիվերսիֆիկացում` տեսականու ընդլայնում նոր անալոգային ապրանքների շնորհիվ` ապրանքի նկատմամբ հետաքրքրությունը մեծացնելու նպատակով.

3) համակենտրոն դիվերսիֆիկացում` գոյություն ունեցողներից բացի նոր ապրանքներ թողարկելու ռազմավարություն.

4) արտարժութային պահուստների դիվերսիֆիկացում, այսինքն՝ դրանց բաշխումը տարբեր ազատ փոխարկելի արժույթների միջև.

5) արտահանման դիվերսիֆիկացում` երկրի արտահանման ռեսուրսների բաշխումը մեծ թվով սպառող երկրների միջև.

6) աշխատատեղերի դիվերսիֆիկացում, այսինքն՝ փոքր բիզնեսի խրախուսում, որտեղ աշխատատեղեր են բացվում:

Դեռևս 1926-ին հայտնաբերվեց տնտեսական մի օրինաչափություն. արտադրության ծավալների կրկնապատկումը նվազեցնում է ծախսերը 20%-ով, և հետևաբար, նկատվում է արտադրության արդյունավետության բարձրացում։

Ժամանակակից հետազոտությունները ցույց են տալիս, որ նորաստեղծ փոքր բիզնեսը գոյատևում է մրցակցության մեջ, երբ կա արտադրության և վաճառքի տարեկան աճ 2 անգամ։ Թվում է, թե ձեռնարկության հիմնական ռազմավարությունը արտադրության ծավալների մեծացումն է։ Սակայն այսօրվա ձեռնարկության աշխատանքի պրակտիկայում հաճախ լինում են արտադրության կրճատումներ, և անհրաժեշտ է այլ ռազմավարություն փնտրել։

Ցանկացած ռազմավարության մշակումը պետք է հաշվի առնի ներքին և արտաքին միջավայրի գործոնների փոխադարձ ազդեցությունը:

1. 2. Ձեռնարկության ներքին և արտաքին միջավայրը

Տնտեսագետները առանձնացնում են ներքին միջավայրի գործոնների նեղ և ընդլայնված տարբերակները, որոնք որոշում են ձեռնարկության որոշակի ռազմավարությունը, և ռազմավարության ճշգրտության մակարդակը կախված է դրանից:

Առաջին գործոնը կադրերն են։ Ձեռնարկության արդյունավետությունը մեծապես կախված է անձնակազմի որակավորման մակարդակից, ընտրված մասնագիտության մեջ նրանց ստաժից, տարիքից, մասնագիտական պատրաստվածությունից, ինչպես նաև աշխատողների համար նյութական խրախուսման ընդունված համակարգից:

Ընկերությունից պահանջվում է վարել հավասարակշռված կադրային քաղաքականություն, որը ներառում է ընկերության անձնակազմի կառավարման բոլոր տարրերը: Պետք է հիշել շուկայի աքսիոմը. ձեռնարկությունը կարող է ունենալ բարձր տեխնոլոգիաներ, բարձրորակ նյութական ռեսուրսներ, զգալի ֆինանսական ռեսուրսներ, բայց եթե ընկերության ղեկավար անձնակազմը ցածր որակավորում ունի, ապա ձեռնարկությունը դեռ կսնանկանա։

Բազմաստիճան կառավարման մարքեթինգի համակարգում պետք է մշակվի ադմինիստրատիվ և ղեկավար անձնակազմի կարիերայի սանդուղքի ռազմավարություն, որով յուրաքանչյուր աշխատող շարժվում է իր աշխատանքի, իր հմտության և կարգապահության միջով:

Երկրորդ գործոնը տեխնիկան և տեխնոլոգիան է: Սա բարդ գործոն է, որը ներառում է սարքավորումներ, տրանսպորտային միջոցներ, գործիքներ, տեխնոլոգիա: Այս գործոնը, ավելի ճիշտ՝ գործոնների խումբը կախված է գիտատեխնիկական առաջընթացի մակարդակից, ձեռնարկության մասնագիտացման ուղղվածությունից, շուկայի կարիքներից։

Երրորդ, ամենաշարժունակ գործոնը նյութական ռեսուրսներն են: Ընկերությունը շատ արագ ընդլայնվում և փոխում է իր կազմը։ նյութական ռեսուրսներավանդականներին (մետաղ, փայտ) փոխարինող նոր, հիմնականում արհեստական նյութերի ներդրման միջոցով: Փոխվում է նյութական ռեսուրսների կազմը, տեսականին ընդլայնվում է տեխնոլոգիայի փոփոխությունների պատճառով, ինչպես նաև մատակարարումների համագործակցության մակարդակի փոփոխության արդյունքում, երբ նյութերը, հումքը փոխարինվում են կիսաֆաբրիկատների և կիսաֆաբրիկատների մատակարարումներով։ բաղադրիչներ.

Չորրորդ գործոնը հետազոտությունն ու զարգացումն է (R&D): Այս գործոնը սահմանափակ կիրառություն ունի, քանի որ ոչ բոլոր ձեռնարկություններն են իրականացնում Գիտական հետազոտություն... R&D գործոնը շատ կարևոր է արդյունաբերության ձեռնարկության առաջատարի համար: Տվյալ դեպքում ընկերության ռազմավարությունը նախատեսում է արտադրանքի դիզայնի մշտական կատարելագործում, և, հետևաբար, որոշակի ֆինանսական ռեսուրսների հատկացում գիտահետազոտական ոլորտի զարգացման համար։

Հինգերորդ գործոնը կառավարումն է։ Կառավարման մեջ գլխավորը ձեռնարկության կարճաժամկետ և երկարաժամկետ գործունեության արդյունավետության ապահովումն է: Կառավարումը որպես շուկայական պայմաններում կառավարում ապահովում է. ձեռնարկության բոլոր աշխատակիցների ներգրավումը դրա կառավարման մեջ. կառավարման իրականացում` հիմնված փոփոխությունների ակնկալիքի, ճկուն որոշումների վրա. երկրում, ձեռնարկությունում տնտեսական իրավիճակի խորը տնտեսական վերլուծություն անցկացնելը և դրա հիման վրա ողջամիտ է ռիսկի դիմել:

Բիզնեսի պլանավորումը թույլ է տալիս լուծել հետևյալ խնդիրները.

Որոշել ձեռնարկության կենսունակության և ապագա կայունության աստիճանը, նվազեցնել ձեռնարկատիրական գործունեության ռիսկը.

Նշեք բիզնեսի հեռանկարները քանակական և որակական զարգացման ցուցանիշների պլանավորված համակարգի տեսքով.

Ընկերության պոտենցիալ ներդրողների ուշադրությունը հրավիրել իր հնարավորությունների վրա.

Օգնեք ստեղծել դրական պլանավորման փորձ:

Ի տարբերություն ավանդական կազմակերպչական պլանի, բիզնես պլանը հաշվի է առնում բոլոր շահագրգիռ կողմերի շահերը: Բացի ներդրողներից, այդպիսի անձինք կան պոտենցիալ սպառողներև ընկերության մատակարարները:

Բիզնես պլանը, առաջին հերթին, ունի արտաքին ուղղվածություն՝ ներկայացնելով մի տեսակ ապրանք, որի վաճառքը կարող է առավելագույն օգուտ բերել։ Պլանի ձևավորումը և գործնական իրականացումը շարունակական գործընթաց է, որն արտացոլված է ստորև ներկայացված գծապատկերում (նկ. 1):

Բրինձ. 1. Պլանի կազմման և իրականացման սխեմա

Բիզնես պլանը, ինչպես կազմակերպության ռազմավարական ծրագիրը, կարող է ընդգրկել բավականին երկար ժամանակահատված (սովորաբար 3-5 տարի, երբեմն ավելի շատ): Միևնույն ժամանակ, բիզնես պլանի և ձեռնարկության ռազմավարական պլանի միջև կան մի շարք տարբերություններ.

Սովորաբար, բիզնես պլանը կենտրոնացած չէ ձեռնարկության զարգացման նպատակների ամբողջ փաթեթի վրա, այլ միայն մեկի վրա, որը կապված է որոշակի նոր բիզնեսի ստեղծման և զարգացման կամ որոշակի միջոցառումների իրականացման հետ (օրինակ. , բիզնեսի վերակազմավորում): Բիզնես պլանը ներքին պրակտիկայում սովորաբար կենտրոնացած է միայն զարգացման վրա, մինչդեռ ռազմավարական պլանը կարող է հիմնված լինել այլ տեսակի կազմակերպչական ռազմավարությունների վրա.

Ռազմավարական պլանները, որպես կանոն, աճող ժամանակային հորիզոնով ծրագրեր են։ Յուրաքանչյուր տարեկան պլանի իրականացման հետ մեկտեղ ձեռք բերված արդյունքները վերանայվում են, և ռազմավարական ծրագիրը ճշգրտվում կամ նույնիսկ վերանայվում է: Բիզնես պլանը, որպես կանոն, ունի ժամանակային շրջանակ, սակայն դրա ժամկետի ավարտին պետք է հասնել ծրագրում նախանշված նպատակներին։ Այսպիսով, բիզնես պլանը, ի տարբերություն ռազմավարականի, ավելի մոտ է նախագծին իր կոնկրետ մշակմամբ և որոշակի ինքնաբավությամբ.

Բիզնես պլանում ֆունկցիոնալ բաղադրիչները (արտադրական պլաններ, մարքեթինգ և այլն) շատ ավելի կարևոր են, քան ռազմավարական պլանում: Դրանք բիզնես պլանի կառուցվածքի լիարժեք տարրեր են։

Բիզնես պլանը պարունակում է ձեռնարկության արտադրության և շուկայի, ֆինանսական և տեխնիկական, ներքին և արտաքին ասպեկտների ճկուն համակցության առավելությունները:

Եկեք բնութագրենք ձեռնարկության բիզնես պլանի մշակման հիմնական փուլերը: Առաջին հերթին անհրաժեշտ է զինվել անհրաժեշտ տեղեկատվության մի շարքով, որոշել դրա աղբյուրները։ Դրանցից շատերը կարող են լինել, մասնավորապես՝ կառավարման, բիզնես պլանավորման դասագրքեր; նյութեր պետական մարմիններից; տվյալներ կառավարման խորհրդատվական ընկերություններից և նմանատիպ այլ կազմակերպություններից. արդյունաբերության տարբեր հրապարակումներ; Դասընթացների վերապատրաստման ընթացքում, բայց բիզնես պլաններ կազմելիս ձեռք բերված մեթոդական և այլ նյութեր. աուդիտորական ընկերությունների նյութեր և այլն:

Բիզնես պլանի վրա աշխատանքի հաջորդ փուլը դրա մշակման նպատակների որոշումն է, որի համար հղման կետերն այն խնդիրներն են, որոնք կոչված են օգնելու բիզնես պլանի լուծմանը։ Միանշանակ է, որ կազմակերպության և՛ ներքին, և՛ արտաքին նպատակներին կարելի է հասնել միայն ամուր, որակյալ պլանի ստեղծման դեպքում:

Բիզնեսի պլանավորման ներքին և արտաքին խնդիրները գնահատելիս պետք է հաշվի առնել դրանց փոխներթափանցման հնարավորությունը։ Այսպիսով, արտաքին նպատակներին (օրինակ՝ ներդրողների ներգրավումը) կարելի է ավելի արդյունավետ կերպով հասնել, եթե գործընկերներին առաջարկվի դառնալ ոչ միայն վարկատուներ, այլ բիզնեսի լիիրավ մասնակիցներ։ Վերջինիս համար ավելի գրավիչ կարող է լինել ոչ միայն բիզնես պլանի համար միջոցներ տրամադրելը, այլ ուղղակիորեն մասնակցել դրա իրականացմանը, համատեղ գործունեությանը, բաժնետիրական կապիտալում սեփական կապիտալում մասնակցությանը, շահույթի բաշխմանը և այլն: Եթե դա արտացոլվի բիզնես պլանում, ապա ավելի հեշտ կլինի ձեռք բերել անհրաժեշտ ֆինանսական միջոցներ։ Բացի այդ, մասնագետներ առևտրային բանկերից և այլն ֆինանսական ընկերություններ, փորձագետները կարող են օգնել հասկանալ ապագա բիզնեսի հեռանկարների գնահատման բարդ խնդիրները։ Այնուհետև կարող եք լուրջ օգնության հույս դնել նոր բիզնեսի ներքին խնդիրների ժամանակակից մակարդակով լուծելու համար գիտական մեթոդներ, այդ թվում՝ բարդ տնտեսական և մաթեմատիկական ապարատի կիրառմամբ։

Հաջորդ քայլը կոնկրետ հասցեատերերի բացահայտումն է, որոնց կուղարկվի բիզնես պլանի նախագիծը (ապագա բաժնետերեր, առևտրային բանկեր, վենչուրային կապիտալի ընկերություններ):

Հաջորդ քայլը ստեղծվող փաստաթղթի կառուցվածքի որոշումն է: Սովորաբար, բիզնես պլանը պարունակում է. վերնագիր; ռեզյումե, բիզնեսի պատմություն, եթե ընկերությունն արդեն գործում է. ապրանքների (ծառայությունների) նկարագրությունը. արդյունաբերության վիճակի բնութագրերը, ապրանքային շուկաներ; մրցակցի գնահատում և ընտրություն մրցակցային ռազմավարություն; արտադրության պլան; շուկայավարման պլան; կազմակերպչական պլան; ֆինանսական պլան և ռիսկերի գնահատում; հետազոտության և զարգացման պլան; ռիսկերի գնահատում և ապահովագրություն; հավելվածներ։