Место бизнес-планирования в деловой активности. Бизнес-планирование деятельности предприятия

Активность деятельности компании на рынке в настоящей статье мы рассматриваем в контексте ее серьезной заявки об изменении расстановки сил на конкурентном поле. Обычно такое происходит, когда появляется новый игрок или у действующего оператора рынка возникает новое направление, способное создавать существенные денежные потоки и прибыль. Данные события предваряет специальная процедура – бизнес-планирование, пришедшее в 90-х годах к нам с Запада. В настоящий момент этот вид планировочной деятельности прочно занял свое место в менеджменте российских компаний.

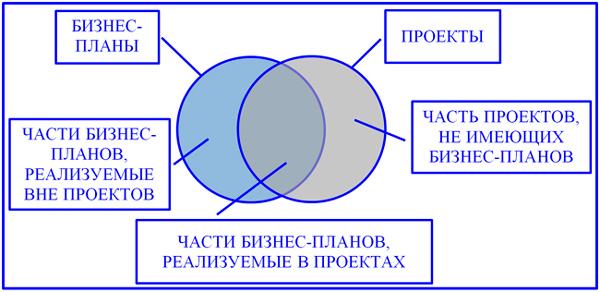

Соотношение бизнес-планирования и проектной деятельности

В контексте миссии нашего сайта интерес представляет взаимосвязь таких явлений, как проект и бизнес-план. Проект-менеджер, принимая задачу к исполнению, опирается на ряд документов, предваряющих фазу планирования проекта: концепцию, ТЭО, устав и бизнес-план, который иногда заменяется бизнес-кейсом, если потребности в подробном предварительном планировании нет. Это говорит о том, что бизнес-планирование не является обязательным условием для реализации проекта, но крайне полезно.

Другой вопрос состоит в следующем: а вся ли совокупность задач бизнес-плана входит в ответственность проект-менеджера? Вовсе нет. Это касается и временных продолжительностей проекта, и бизнес-плана, и объема задач (обратите внимание на схему, показанную ниже). Для ответа на этот вопрос нам нужно выяснить понятие и содержательную сущность бизнес-планирования (БПЛ) как важной, неотъемлемой части современного менеджмента, составляющей один из двух разделов его функции планирования.

Бизнес-планирование на предприятии представляет собой процесс разработки комплексного плана деятельности на стратегическом или тактическом уровне с системным описанием бизнеса как целенаправленной деятельности по зарабатыванию прибыли. Данный вид планировочной деятельности основан на стратегии развития компании, охватывает бизнес полностью или его часть, служит проектированию бизнеса «с нуля» или его реорганизации. Бизнес-план, являясь результатом БПЛ, служит документом, благодаря которому формируется управление бизнесом и обеспечивается его жизнеспособность.

Схема пересечения бизнес-планов и проектов компании

Соответствует критериям краткости, понятности и точности при формировании образа будущего бизнеса или направления деятельности. Направления деятельности также называют линиями бизнеса, которые могут быть связаны с:

- продукцией компании;

- работой, выполняемой компанией;

- реализуемыми услугами;

- техническими решениями;

- лоббированием интересов компании.

Понятие «бизнес-планирование» двусоставное, и его содержание соответствует, с одной стороны, служению бизнесу как особой форме общественно полезной деятельности для целей извлечения прибыли. С другой стороны, создается плановый документ, системно описывающий такого рода деятельность. Данный план как совокупность взаимосвязанных элементов включает результаты планирования в сферах:

- маркетинга;

- финансов;

- производства;

- закупа;

- продаж;

- организации;

- персонала;

- затрат и финансовых результатов;

- рисков и т.д.

Известно, что далеко не каждый проект несет в себе прибыль в явной, очевидной форме, хотя каждая подобная задача должна приносить выгоды. Например, возведение объектов социальной сферы (профилакториев, садиков, жилищно-коммунальных объектов) не приносит прибыль, а напротив, увеличивает расходы компании, то есть расходует финансовый результат основной деятельности. Поэтому значительная часть проектов компании планируется, но планы эти в понятие бизнес-планирования не помещаются.

Сущностные моменты БПЛ

Сущность и значение бизнес-планирования заложены в восприятии его результатов как базиса долгосрочного успеха деятельности компании. В идеальном случае хорошо выполненный бизнес-план формирует основную долю успеха в рациональном использовании финансовых ресурсов. Кроме того, достигается полноценное, но не избыточное обеспечение снабжения (в том числе трудовыми ресурсами), производства, продвижения компании и ее продукта. Таким образом, динамика роста объемов реализации и финансового результата носит устойчивый характер и соответствует прогнозам. Предприниматель в содержание планирования всегда вкладывает свою идеологию, которая отражает его отношение к бизнес-плану.

- «Я бизнес-план делаю для себя, потому что вижу ценность для успеха».

- «Я выполняю планирование для себя и моих партнеров (включая и моих сотрудников)».

- «Мне бизнес-план нужен формально (для получения кредита, гранта, чтобы привлечь инвестора)».

- «Мне бизнес-план не нужен, я и так все интуитивно вижу».

К сожалению, долгие годы, начиная с середины 90-х годов, в России превалировали две последние позиции в отношении деловых людей к бизнес-планам. И только последние годы все больше бизнесменов начинают осознавать ту полезность, которую несет в себе качественное БПЛ. Инвестиционная ментальность постепенно обретает черты зрелости, и не только внешние задачи мотивируют предпринимателей на вдумчивый подход к планированию.

Потребность в привлечении дополнительных инвестиционных источников исторически реализуется в направлениях:

- кредитования со стороны коммерческих банков;

- получения грантов, субсидий и других форм финансирования целевого характера от государства в лице уполномоченных органов;

- софинансирования инвестиционных проектов с инвестиционными фондами и иными партнерами.

Современные тенденции свидетельствуют о появлении еще одного внешнего побудительного мотива к бизнес-планированию. Это обеспечение компании высококлассными специалистами, менеджерами, привлекаемыми глубоко проработанным бизнес-планами, рисующими амбиционные цели и задачи с обоснованием стабильных перспектив и высоковероятного успеха. Но самая главная сущность БПЛ, которая еще должна в ближайшие годы полностью раскрыться, – это набор внутренних ценностных значений, которые позволяют деловому человеку следующее.

- Нивелировать естественную неопределенность и влияние внешней среды.

- Сфокусироваться на ключевых задачах, приводящих к успеху.

- «Раскрутить экономический маховик» на нужные обороты с соответствующей генерацией доходов и прибыли.

- Обеспечить интеграцию вновь создаваемых и действующих подразделений в процесс достижения долгосрочных целей компании.

- Облегчить контрольные мероприятия.

Две родственные системы планирования

В плановой системе народного хозяйства СССР существовала достаточно развития система сметно-календарного планирования, в рамках которой создавались так называемые промтехфинпланы. Культура планирования была достаточно развитой, а уровень управленческой школы столь высок, что данная система неплохо конкурировала с основными западными системами планирования (без учета их рыночной составляющей).

В переходное десятилетие в конце прошлого века крупные российские компании сумели во многом сохранить культуру и школу социально-экономического планирования деятельности. Вместе с тем, вновь создаваемые малые и средние компании выходили на рынок без сформированной системы регулярного планирования, что во многом служило причиной их провала и последующего ухода в небытие.

В середине 90-х годов в Россию стали активно проникать теоретические реплики западной модели бизнес-планирования, которая существенно отличалась от традиционных методов советской школы планирования. Отличия стали очевидными после массированного выхода на рынок программных продуктов «Альт Инвест» и «Project Expert». Их содержание предусматривало акцент на маркетинговую составляющую планирования, а целостность и стройность взаимосвязей плана балансового листа, плана по прибылям и убыткам и, самое главное, плана по денежным потокам, выглядело откровением.

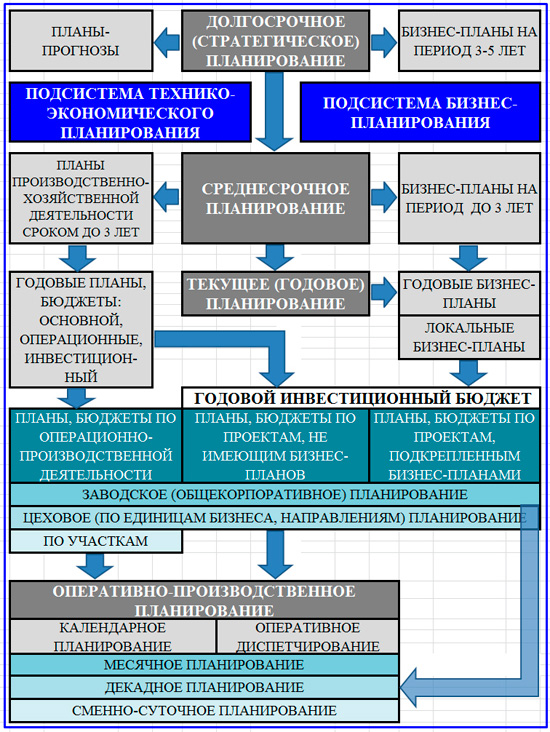

Бизнес-планирование на предприятии постепенно стало превращаться в новую параллельную систему планового обеспечения деятельности компании. Традиционная система технико-экономического и оперативного планирования также постепенно претерпела изменения, сейчас она представляет собой комплекс финансово-управленческих планов, интегрированных в систему бюджетного управления бизнесом. Благодаря ее реализации происходит информационное и прогнозное обеспечение принятия стратегических, тактических и оперативных решений по всему комплексу хозяйственной деятельности, включая действующее производство и перспективное развитие.

На верхних стратегических уровнях происходит сращивание традиционной модели технико-экономического планирования и бизнес-планирования. Начиная с тактического уровня, по своей природе эти два вида расходятся. Технико-экономическое планирование на тактическом и оперативном уровне тяготеют к обслуживанию производственно-управленческих задач операционного цикла и включают:

- сметно-калькуляционное информационное обеспечение решений по регулированию себестоимости выпускаемой продукции компании;

- планирование прибыли, относительных показателей (рентабельности) в различных интерпретациях;

- расчеты по реконструкции и модернизации производственно-технической базы;

- оценку степени загрузки производственных мощностей компании;

- планирование уровня производительности труда и оборудования в различных ее видах;

- обеспечение деятельности компании промышленно-производственным персоналом;

- сведения по прогнозам продаж и обеспеченности производства ресурсной базой.

Отличия форм планирования на предприятии

В настоящем разделе мы не будем брать в расчет такие виды планирования, как подготовка и составление календарного плана проекта, разработка оперативно-производственных планов, например, планов регламентных ремонтных работ и т.п. Все это локальные виды, которые, безусловно, входят в общекорпоративную систему планировочной деятельности, но составляют ее отдельные узкоспециализированные фрагменты. Другое дело – планирование как комплексная функция регулярного менеджмента компании.

Современные теоретические, методологические и практические посылы формируют воззрение, при котором системным источником качественной реализации данной функции выступает стратегическое планирование, она служит подсистемой верхнего уровня. На ее основе ниже формируется подсистема регулярного технико-экономического планирования и подсистема бизнес-планирования компании. Обе эти подсистемы глубоко интегрированы в бюджетную систему управления. Ниже приводится модель системы планирования как функции менеджмента.

Подсистемы функциональной системы планирования в компании

И БПЛ, и технико-экономическое планирование относятся к компетенции планово-экономических служб управления компании. И это вполне оправданно. При этом нужно учитывать, что назначение, методики, ограничения, степень регулярности у подсистем различаются. Практика показывает, что и первая, и вторая подсистемы могут вполне гармонично сосуществовать, не конфликтуя, а взаимно дополняя другу друга. В чем же состоят отличия в их специализации?

- Как уже отмечалось выше, БПЛ ориентировано исключительно на проектные мероприятия. Исходя из главенствующего условия финансового результата, оно охватывает стратегические единицы бизнеса и целые компании. Даже если бизнес-план разрабатывается в отношении новой продукции, модернизации действующего производства, во главу угла ставится планово-информационное обеспечение увеличения прибыли. Технико-экономическое планирование в этом отношении реализуется значительно шире, охватывая помимо финансовых и коммерческих многочисленные вопросы, которые с позиции BSC рассматриваются, как «перспективы»: «бизнес-процессы», «персонал и системы».

- Технико-экономическое планирование – это подсистема регулярная, исполняемая с заданной цикличностью на каждом временном уровне: декада, месяц, квартал, год, пятилетие и т.д. Сформировавшиеся культура и регламенты диктуют ее жесткое исполнение как плацдарма управленческих действий, событий основных и обеспечивающих процессов. Процессы совершают непрерывный деловой кругооборот, и планирование безостановочно предваряет их. Бизнес-планирование служит постановочным базисом для конкретной задачи бизнеса с заданным временным ограничением. Иными словами, оно конечно.

- Традиционное планирование решает исключительно внутренние задачи управления, в то время как БПЛ может служить как внутренним, так и внешним целям компании и инвесторов.

Комплексная модель двух подсистем планирования деятельности в компании

Цели и задачи БПЛ

В самой простой интерпретации цели и задачи бизнес-планирования состоят в том, чтобы доказать заказчику, заинтересованным сторонам, что идея, которая продекларирована в концепции проекта, состоятельна. Основной замысел бизнеса – это тезис, а набор убедительных аргументов – это бизнес-план. Если БПЛ выполнено профессионально, то докладчику, презентующему на защите план, не составит труда доказать, что проект изначально успешен.

Рассмотрим вторичные цели, достигаемые с помощью бизнес-планирования. Среди них:

- уточнение идеи создания, стратегии становления, санации и развития компании и ее направлений деятельности;

- расчетно-информационное обоснование ранжирования и отбора инвестиционных проектов компании к реализации в соответствии со стратегией развития бизнеса;

- среднесрочное и текущее планирование деятельности единиц бизнеса и всей компании;

- привлечение стратегических партнеров для участия в бизнесе на правах совладения и в форме участия в прибылях;

- привлечение средств для инвестиций в компанию из заемных источников;

- получение компанией целевого финансирования из средств государственного (муниципального) бюджета в соответствии с действующим законодательством.

Основные внешние и внутренние цели БПЛ

Выше вашему вниманию предложена модель состава целей БПЛ, которые разделены на внешние и внутренние. Указанные цели разворачиваются в последовательности вариативных задач компании, главной из которых является достижение результата: лицо, принимающее решение о запуске проекта, участия в финансировании, кредитовании, приняло его. Представляется, что отрицательное решение в условиях внутреннего ориентира бизнес-планирования – это тоже выполненная задача планирования. Для внешних типов цели отказ свидетельствует о срыве задачи. Основная задача БПЛ декомпозируется на группу задач второго уровня.

- Снизить высокий уровень неопределенности, всегда сопутствующий открытию нового бизнеса.

- Определить рыночные перспективы основной идеи проекта, спрогнозировать реакцию рынка на результат реализованных планов.

- Рассчитать экономику проекта и спрогнозировать основные параметры планово-отчетных форм: балансового листа, денежных потоков и финансового результата.

- Спланировать потребность, установить основные источники, пути привлечения .

- Построить динамическую модель, позволяющую моделировать развитие ситуации по проекту для реализации лучшего решения.

- Выявить, идентифицировать проектные риски, сформулировать мероприятия по их снижению.

- Подтвердить компетентность руководителей единиц бизнеса компании и способность их самостоятельно развивать подотчетные направления деятельности.

- Повысить статус заказчика или разработчика бизнес-плана в глазах контрагентов, а также силу его переговорной позиции.

- Обосновать выгодность вложений в проект для инвесторов, кредитных учреждений и других партнеров.

- Обосновать целевой социально-значимый характер проекта для признания целесообразности его государственной поддержки.

Основные принципы БПЛ

Замысел заказчика бизнес-плана практически всегда представляет собой гипотезу о том, как наилучшим образом использовать имеющиеся и привлекаемые компанией инвестиционные ресурсы для максимизации прибыли. При этом для некоторых заинтересованных лиц (собственников, акционеров), помимо прибыли при БПЛ, большое значение имеет также рыночная стоимость капитала компании. В процессе планирования замысел заказчика подвергается тщательной проверке с уточнением основных условий его воплощения:

- обеспечена ясность, когда, что и как должно произойти по плану;

- процесс принятия решений носит непрерывный характер, цели и задачи развития компании итеративно уточняются в связи с происходящими изменениями и состоянием ресурсной базы;

- планирование ресурсов компании производится сообразно перспективе долговременного или кратковременного характера.

Наиболее точно названные условия обеспечиваются, если соблюдаются следующие принципы бизнес-планирования.

- Принцип непрерывности. Мероприятие планирования не является одноактным, это итеративное действие скользящего характера. И несмотря на то, что БПЛ носит конечный характер, каждый акт планирования несет в себе черты преемственности и последовательности.

- Принцип гибкости. Внутренняя и внешняя среда деятельности компании динамичны. Планирование обязательно должно быть адаптивно и подстраиваться под происходящие изменения, поэтому корректировка бизнес-планов является штатным процессом.

- Принцип коммуникативности. Данный принцип предполагает построение согласуемых, взаимозависимых связей между разделами плана и элементов внутри каждого его раздела.

- Принцип творческого начала. Выискивание, анализ и обобщение информации для включение в состав бизнес-плана требует не только надежных источников, но особого творческого подхода для синтезирования из разрозненных и отдаленных, но родственных сведений адекватной рабочей информации. Увязка разделов плана также носит творческий нетривиальный характер.

- Принцип поливариантности. Динамическое моделирование позволяет создавать множество вариантов событий и условий реализации бизнес-плана. Данный принцип позволяет сделать лучший выбор из множества полученных при моделировании альтернатив.

- Принцип привлечения к БПЛ потенциальных участников будущего субъекта деятельности.

- Принцип адекватности требует взвешенного отражения реально существующих проблем, рефлексии и самонаблюдения в ходе процедур планирования на предмет выявления субъективных искажений.

- Принцип комплексности планирования. Настоящий принцип устанавливает правила целостного и полноценного отражения всех аспектов деятельности компании относительно предмета плана.

- Принцип итеративности. Составляемые разделы плана в процессе БПЛ подвергаются многократной увязке друг с другом.

Варианты потребностей в бизнес-планировании

Виды потребностей в составлении бизнес-планов связаны с целями и задачами их разработки. С одной стороны, ориентация планирования может носить внутренний или внешний характер. К варианту внутренний ориентацией, на мой взгляд, следует относить потребность в БПЛ, возникающую у предпринимателя или группы инвесторов, имеющих совместный партнерский стаж. Она формируется в связи с необходимостью проверить единоличную или коллегиальную бизнес-идею. Виды потребностей в бизнес-планах, разрабатываемых для целей внешнего обоснования, представлены далее на схеме.

Варианты бизнес-планов, разрабатываемых для целей обоснования перед внешними партнерами

С другой стороны, виды потребностей БПЛ определяются стадией жизненного цикла рассматриваемого в плане субъекта хозяйствования и вектором развития или санации бизнеса. Сквозной список видов бизнес-планирования мы рассмотрим сразу после еще одной схемы, разделяющей бизнес-планы по бизнес-линиям и по типу предприятия (вновь учреждаемого или действующего). Бизнес-планы, разрабатываемые по ветке антикризисных санирующих мероприятий, заслуживают отдельного рассмотрения. Нас же в большей степени будут интересовать новые бизнесы и их развитие.

Модель разбиения БПЛ по видам основных объектов планирования

Среди основных видов БПЛ выделяются следующие варианты.

- Заказчик (владельцы или руководитель компании) ставит задачу по БПЛ для внутренних целей развития всего бизнеса или его стратегической единицы без потребностей внешнего обоснования.

- Бизнес-план заданного формата входит в состав условий для выдачи кредита банка.

- Условия публичной эмиссии акций, требований инвестиционных фондов и частных инвесторов обязывают компанию разрабатывать бизнес-план для увеличения размера собственного капитала.

- Правилом хорошего тона при рассмотрении вопроса о создании совместного предприятия с иностранными партнерами является наличие бизнес-плана. Данная практика постепенно приходит и во внутрироссийский бизнес.

- БПЛ реализуется под крупный контракт.

- Практика хедхантинга в последние годы в качестве дополнительного информационного повода использует потенциал БПЛ для привлечения сотрудников высочайшего уровня квалификации.

- Бизнес-план выступает как аргумент при переговорах о продаже бизнеса, объединении с другими компаниями и т.п.

- Бизнес-план как ресурс планирования антикризисной программы и реорганизации бизнеса.

- БПЛ для победы в конкурсе за государственные гранты и субсидии.

Функции БПЛ

Основы бизнес-планирования заключены в его особой, моделирующей будущее состояние бизнеса, природе. Теоретические идеи и методические предпосылки данного вида планирования обладают большой прогностической и доказательственной силой, благодаря которой уровень неопределенности стартовых условий можно снизить в разы. Неопределенность невозможно полностью исключить, но нивелируется не только множество субъективных факторов. Обретается масса опорных позиций, бизнесмену на порядок легче становится идти к результату за счет:

- элементарного описания последовательностей и продолжительности действий;

- восприятия или хотя бы попытки встать на позицию потребителя добавленной ценности, возникающей по плану на том конце рыночной коммуникации;

- планирования продаж;

- сбора экономических элементов себестоимости производства и издержек обращения;

- прогноза плана денежных потоков с учетом временной стоимости;

- балансировки и моделирования бездефицитного кассового плана;

- комплексной оценки эффективности инвестиций и т.п.

В данной связи я выделяю следующие основные функции бизнес-планирования.

- Исследовательская функция. Современный бизнес-план немыслим без маркетингового анализа рынка, потребительских предпочтений, без бенчмаркинга и других видов исследований.

- Статистико-аналитическая функция, которая рассматривается в контексте значительной опоры на профессиональный опыт разработчика и статистику компании, других предприятий отрасли, региона, действующих в подобных рыночных условиях.

- Функция применения норм. Трудовые нормы, технические, технологические нормативы, нормы расхода материалов, комплектующих, топлива, энергии и т.д. служат основной для базовых экономических расчетов и планирования. Без отраслевых норм и норм, разработанных в самой компании, БПЛ обычно существенно затрудняется. Поэтому в данную функцию входит поиск норм, нормативов и грамотное их применение.

- Функция ценообразования.

- Функция балансировки. Прогноз балансового листа, план по наличности, план по прибылям и убыткам обязательно требует корректировки с тем, чтобы обеспечить их более гармоничное содержание для целей планирования бизнеса.

- Функция моделирования. Практически все разделы плана могут быть подвержены коррекции, при этом они тесно взаимосвязаны друг с другом. Возможность получать вариативные динамические модели значительно повышает качество планирования.

- Функция оценки и анализа.

- Функция собственно планирования. Подразумевается разработка календарного плана, диаграммы Ганта, финансовых и производственных документов планировочного характера.

- Оформительская функция. Данная функция имеет достаточно большое значение, требует особой тщательности в соблюдении формы и порой высокой пользовательской квалификации.

- Функция аргументации и обоснования.

Особенности и проблемы БПЛ

Поскольку основные идеи и принципы планирования бизнеса пришли к нам из западной управленческой школы, ключевые зарубежные методики БПЛ нашли применение в отечественной практике планирования и получили широкое распространение. Форматы методик для составления планов зависят от вида БПЛ. Различают три основных методики.

- ЮНИДО. Самая распространенная и наиболее универсальная методика БПЛ.

- ЕБРР. В основном данная методика планирования связана с обеспечением кредитных решений под реализацию инвестиционных проектов.

- BFM GROUP. Специализированная методика, предназначенная для детального планирования проектов развития и оздоровления бизнеса.

Преимущества бизнес-планирования проявляются в тех многочисленных выгодах, которые возникают благодаря настоящей рутинной и достаточно формализованной процедуре:

- менеджмент компании расширяет горизонты своего восприятия, актуализирует свое системное и перспективное мышление;

- информационное обеспечение принятия стратегических и тактических решений улучшается;

- БПЛ позволяет минимизировать риски проектов развития и бизнес-проектов;

- качество расчета дополнительных источников финансирования при планировании улучшается.

Для России как развивающейся страны в области культуры менеджмента присущи свои особенности бизнес-планирования. Семь десятков лет плановой экономики наложили серьезный отпечаток на различные аспекты деловой мысли в нашей стране. Многие бизнесмены считают, что они и так чувствуют бизнес, а бизнес-план «мы всегда можем подделать под запросы банка (министерства экономики, инвесторов)». Причина этого кроется в двойных стандартах общества и тотальной непрозрачности бизнеса. Такая ментальность уходит в прошлое, но еще далеко не изжита.

Другие особенности бизнес-планирования состоят в том, что на Западе, по моему мнению, ответственность перед контрагентами по обязательствам выше. Поэтому и забота об отсутствии кассовых разрывов, сбалансированности балансового листа, ОДДС и ОПиУ там серьезнее, причем дисконтированию денежных потоков при планировании придается большее значение. БПЛ как инструмент планирования развивался и оттачивался десятилетия, а технологии работы с информацией существенно выше российских возможностей. В этой связи стоит подчеркнуть современные проблемы бизнес-планирования:

- низкая культура формулирования целей и задач;

- приоритет краткосрочного планирования перед долгосрочным и БПЛ;

- неумение работать с внешней информацией при планировании;

- профессиональная трансформация экономистов-плановиков, не позволяющая им осуществлять БПЛ по-новому;

- низкий уровень мотивации менеджмента на БПЛ.

Мы завершаем обзорное рассмотрение темы бизнес-планирования как значительного явления деловой жизни. Инструменты БПЛ, появившись в обществе и хозяйственной сфере нашей страны сравнительно недавно, прочно заняли место в компонентах управления мегапроектами с участием различных форм собственности и в моделировании будущего успеха малого бизнеса. Хотя БПЛ в основном относится к компетенции экономических служб компаний, эта область деятельности близка проект-менеджерам. PM являются активными пользователями результатов бизнес-планирования, а в некоторых случаях выполняют разработку бизнес-планов самостоятельно.

Бизнес-планирование (или деловое планирование) - это самостоятельный вид плановой деятельности, связанный с объективной оценкой функционирования предприятия, определением его целей, разработкой и реализацией бизнес проекта в соответствии с потребностями рынка.

Значение бизнес планирования состоит в том, что оно позволяет:

Обосновать экономическую целесообразность направления развития предприятия;

Определить объем и формы финансирования проекта (то есть концепции финансовых ресурсов);

Таким образом, бизнес-планирование рассматривается как инструмент проектно-инвестиционных решений в той или иной сфере предпринимательской деятельности.

Предприятие может иметь один или несколько бизнес планов, в которых степень детализации обоснований и расчетов может быть различной, но любой план должен давать четкие ответы как минимум на шесть вопросов:

1) что производить (какой товар, продукцию, услугу);

2) сколько производить (объем производства);

3) как производить (техника, технология);

4) с помощью чего производить (материальные, трудовые, финансовые ресурсы);

5) для кого производить (потребители);

6) какова доходность проекта (предполагаемый объем прибыли).

Существуют два принципиально разных направления бизнес планирования:

1. внутрифирменный бизнес-план, который предусматривает объективную оценку собственной деятельности и разработку определенного проекта в соответствии с поставленными целями;

2. внешнее бизнес-планирование, когда главным является предоставление совокупности информации об организационно-технических, финансово-экономических и иных преимуществах проекта, а также рисках для внешних инвесторов (банков, других предприятий, государственных органов и т. п.).

Любое серьезное бизнес-планирование включает ряд стадий:

1) исходно-подготовительный этап, когда формируется главная идея бизнес-плана и всесторонне анализируются ее перспективы;

2) разработка бизнес проекта по основным разделам (резюме, характеристика продукта, рынок сбыта, маркетинг и т. д.);

3) продвижение бизнес проекта, которое предполагает поиск инвесторов и партнеров и презентацию содержания бизнес-плана в ходе переговоров с ними;

4) осуществление аудита бизнес-плана внешними инвесторами (то есть глубокое изучение, особенно если это дорогостоящий проект), по результатам которого бизнес-план принимается или отклоняется;

5) реализация бизнес проекта, то есть перевод его из стадии плана в реальную производственную стадию; на этом этапе определяются конкретные рабочие задачи, график их выполнения, ресурсное обеспечение, финансовое планирование, организационное оформление и многое другое.

Необходимо отметить, на практике четкого разграничения между этими пятью стадиями не существует, их реализация носит последовательно-параллельный характер.

Разработка и реализация бизнес-плана - сложный и трудоемкий процесс, требующий материальных и трудовых затрат, а также времени соответствующих специалистов, но эти сложности перекрываются достоинствами качественного бизнес-плана, который позволяет:

Иметь эффективный инструмент управления деятельностью предприятия как в стратегическом плане, так и по текущей работе;

Объективно оценить возможности развития нового направления деятельности и новых рынков сбыта;

Привлечь кредитные ресурсы;

Стимулировать привлечение потенциальных партнеров, имеющих финансовые средства и свои технологии;

Оценить затраты и соизмерить их с ценами продажи продукции с целью выявления рентабельности проекта;

Выявить соответствие трудового потенциала предприятия поставленным целям и создать мотивацию их достижения на основе вовлечения работников в процесс составления и реализации бизнес-плана.

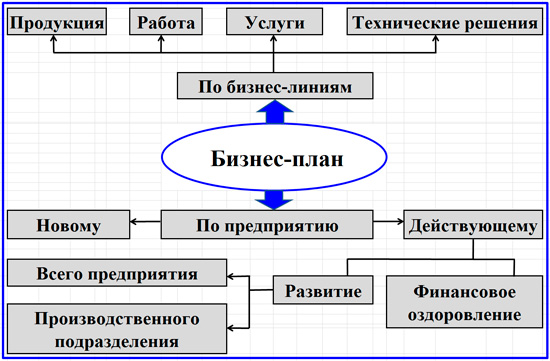

Четкая классификация бизнес-планов в российской практике отсутствует. Существует множество модификаций, версий, вариантов бизнес-планов по содержанию, структуре, объему в зависимости от некоторых критериев.

В зависимости от назначения различают две группы планов:

1) по бизнес линиям, то есть бизнес-планы по конкретной продукции, услуге, техническому решению;

2) по предприятию в целом, то есть бизнес-планы по новому или по уже действующему предприятию.

В зависимости от цели в практике планирования выделяют различные типы бизнес-планов:

1) производственный план;

2) инвестиционный план;

3) кредитный план (план-заявка для получения кредита).

В зависимости от уровня управления может быть:

1) бизнес-план предприятия в целом;

2) бизнес-план структурных подразделений (или филиалов).

В последнее время стали разрабатываться бизнес-планы развития отдельных регионов, где представлены перспективы социально-экономического развития исходя из своих бюджетных финансовых ресурсов, а также бизнес-планы в форме заявок на получение грантов, то есть средств из госбюджета на решение наиболее острых социально-экономических проблем региона или общества в целом.

Необходимо различать бизнес-план и технико-экономическое обоснование, которое давно используется в производственно-хозяйственной практике. Технико-экономическое обоснование - это специфический плановый документ, который разрабатывается в основном для промышленных объектов и раскрывает только производственно-технические аспекты деятельности предприятия, а коммерческие, маркетинговые, сбытовые и прочие вопросы не раскрываются.

Официальных требований к содержанию бизнес-плана нет, но общепризнанная его структура включает обычно следующие разделы:

1. идея (сущность) проекта;

2. оценка рынка сбыта;

3. план маркетинга;

4. план производства;

5. организационный план;

6. финансовый план.

Федеральное агентство по образованию

Государственное образовательное учреждение Высшего Профессионального образования

Ростовский Государственный Экономический Университет «РИНХ»

Филиал в п. Матвеев Курган

Кафедра Экономики и предпринимательства

На тему: «Бизнес-планирование на предприятии».

Дисциплина: Планирование на предприятии.

Курсовая работа

Выполнила студентка 3 курса,

№ группы 133 з-к

Аралкина В. Б.

№ зачетной книжки 05328

Руководитель

к. э. н. Мищенко А. В.

К защите Защита принята с оценкой

«_____» ___________2008г. «_____»____________2008г.

___________________ ___________________

(подпись) (подпись)

п. Матвеев Курган

Введение…………………………………………………………………………3

Глава 1. Бизнес планирование на предприятии……………………………….5

1.1. Глобальные и локальные цели планирования…………………...5

1.2. Внутренняя и внешняя среда предприятия………………………7

Глава 2. Разработка бизнес-плана………………………………………………14

2.1. Типы бизнес-планов……………………………………………….14

2. 2. Этапы разработки производственного бизнес-плана…………...18

Глава 3. Бизнес-планы как особая форма планирования на предприятии…...23

Заключение……………………………………………………………………….29

Список литературы………………………………………………………………31

Введение

Планирование – одна из важнейших предпосылок оптимального управления производством на предприятии. Планирование – это построение плана, способа будущих действий, определение экономического содержания и последовательных шагов, ведущих к намеченной цели.

При переходе России к рыночным отношениям от планирования практически отказались, особенно в 1992-1995 гг., считая, что рынок расставит все по своим местам. Но планирование является главной функцией управления любым предприятием. Именно с планирования начинается как создание, так и функционирование хозяйствующего субъекта. Об этом свидетельствует и опыт стран с развитой рыночной экономикой. Недооценка планирования в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление, как правило, приводят к большим экономическим потерям, к явлениям неплатежеспособности предприятий.

На уровне хозяйствующего субъекта осуществляется как стратегическое (долгосрочное) планирование, так и текущее технико-экономическое планирование, а также оперативно-производственное планирование как детализация разработок текущих планов предприятия в целом, его крупных цехов и малых производственных подразделений вплоть до рабочего места.

В текущих технико-экономических планах (годовых, квартальных, месячных) детально конкретизируются цели и задачи, поставленные перспективным планом. Текущие технико-экономические планы (производственные бизнес-планы) включают сведения о заказах, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей, обеспеченности промышленно-производственным персоналом. В них также содержится расчеты затрат на производство, расчеты прибыли, рентабельности, расходы на реконструкцию производственно-технической базы предприятия.

План является руководством к действию, к исполнению. Он используется для обоснования финансового оздоровления предприятия и реальности возврата полученных кредитов с целью пополнения оборотных средств. Причем план необходим не только крупным и средним, но и малым предприятиям.

Таким образом, планирование – это процесс обработки информации по обоснованию предстоящих действий, определение наилучших способов достижения целей. Планировать свое предпринимательство необходимо. Часто бывает, что технологически предпринимательство просчитывается безупречно, однако экономические расчеты не выполняются, что и приводит к неудачам в предпринимательстве. Необходимо заранее составить план экономической деятельности предприятия. Важно экономически грамотно разработать план закупки сырья, материалов, топлива, комплектующих деталей и полуфабрикатов. От этого зависят эффективность производства, размер налога на добавленную стоимость, оборачиваемость оборотных средств, рентабельность производства. Непродуманная политика закупок ведет к переплате НДС, неэффективному использованию оборотных средств. Неправильно спланированные реальные затраты на производство и реализацию продукции приводят к банкротству хозяйствующего субъекта.

Глава 1. Бизнес-планирование на предприятии

1. 1. Глобальные и локальные цели планирования

В странах с развитой рыночной экономикой в 60-70-е гг. XX получила развитие теория стратегического планирования. Это явилось началом нового этапа развития теории управления и планирования.

Каждое предприятие определяет цели своей хозяйственно-производственной деятельности. Цели подразделяются на глобальные и локальные.

Глобальные – это общие цели предприятия, которые являются фундаментом, основой его деятельности, его глобальной стратегией. Глобальные цели – это долговременные цели.

В ряде учебных пособий ошибочно отмечалась целесообразность выработки единой стратегии. В определенной мере это оправдывалось условиями плановой экономики, когда гарантированы были цены, сбыт продукции, сроки поставки, поставщики и потребители. В условиях рынка условия работы предприятия «переменные», мало предсказуемые, и целесообразно придерживаться в хозяйственной деятельности аксиомы рыночной экономики: многовариантность стратегий развития предприятия с учетом изменения внутренней и внешней среды.

Локальные цели – это совокупность взаимодополняющих друг друга целей, реализация которых направлена на достижение глобальных целей.

Сочетание глобальных и локальных целей является основой стратегического планирования.

Новые рыночные отношения в России рождают новые, соответствующие внешним условиям, стратегии.

В условиях плановой экономики действовала стратегия концентрации производства. Эта стратегия полностью соответствовала общественной собственности на средства производства, малые предприятия объединялись, рабочие места создавались на крупных и средних предприятиях.

В условиях рыночной экономики, основанной на частной собственности, в условиях экономического кризиса в России действует в настоящее время другая стратегия – стратегия диверсификации производства.

В условиях сегодняшней экономической ситуации в стране имеют место:

1) диверсификация денежных капиталов, т. е. распределение их между различными объектами вложений, с целью снижения риска возникновения потерь капитала или доходов от него;

2) диверсификация горизонтальная – расширение ассортимента за счет новых товаров-аналогов для повышения интереса к товару;

3) диверсификация концентрическая – стратегия выпуска новых товаров в дополнение к существующим;

4) диверсификация валютных резервов, т. е. распределение их между различными свободно конвертируемыми валютами;

5) диверсификация экспорта – распределение экспортных ресурсов страны между большим числом стран-потребителей;

6) диверсификация рабочих мест, т. е. поощрение малых предприятий, где создаются рабочие места.

Еще в 1926 г. была открыта экономическая закономерность: удвоение объемов производства снижает затраты на 20%, а следовательно, имеет место рост эффективности производства.

Современные исследования показывают, что вновь создаваемые малые предприятия выживают в конкурентной борьбе в том случае, когда имеет место ежегодное увеличение производства и продаж в 2 раза. Казалось бы, главная стратегия предприятия – рост объема производства. Однако в практике работы сегодняшнего предприятия чаще имеет место сокращение производства, и надо искать другую стратегию.

Разработка любой стратегии должна учитывать взаимное влияние факторов внутренней и внешней среды.

1. 2. Внутренняя и внешняя среда предприятия

Экономисты выделяют узкий и расширенный варианты факторов внутренней среды, определяющих ту или иную стратегию предприятия, и от этого зависит уровень точности стратегии.

Первый фактор – персонал. Эффективность работы предприятия во многом зависит от уровня квалификации кадров, стажа их работы по избранной специальности, возраста, профессиональной подготовки, а также от принятой системы материального стимулирования работников.

От предприятия требуется проведение сбалансированной кадровой политики, включающей в себя все элементы управления персоналом предприятия. Необходимо помнить рыночную аксиому: предприятие может иметь высокую технологию, качественные материальные ресурсы, значительные финансовые ресурсы, но если на предприятии управленческий персонал имеет низкую квалификацию, то предприятие все равно станет банкротом.

В системе многоуровнего управленческого маркетинга должна быть разработана стратегия карьерной лестницы административно-управленческого персонала, по которой каждый работник продвигается благодаря своему труду, своему умению, дисциплине.

Второй фактор – техника и технология. Это комплексный фактор, включающий в себя оборудование, транспортные средства, инструмент, технологию. Данный фактор, а вернее, группа факторов, находятся в зависимости от уровня НТП, направления специализации предприятия, потребностей рынка.

Третий, наиболее подвижный фактор – материальные ресурсы. На предприятии очень быстро расширяется и изменяется состав материальных ресурсов за счет внедрения новых, прежде всего искусственных материалов, которые заменяют традиционные (металл, дерево). Изменяется состав материальных ресурсов, расширяется ассортимент за счет изменения технологии, а также в результате изменения уровня кооперирования поставок, когда материалы, сырье заменяются поставками полуфабрикатов и комплектующих изделий.

Четвертый фактор – научно-исследовательские и опытно-конструкторские работы (НИОКР). Этот фактор имеет ограниченное применение, так как далеко не все предприятия проводят научные исследования. Фактор НИОКР очень важен для предприятия-лидера в отрасли. В этом случае стратегия предприятия предусматривает постоянное совершенствование конструкции выпускаемой продукции, а следовательно, выделение определенных финансовых ресурсов на развитие НИОКР.

Пятый фактор – менеджмент. Налаживание эффективной деятельности предприятия на ближайшую и дальнюю перспективу – главное в менеджменте. Менеджмент как управление в условиях рынка обеспечивает: использование современной информационной базы для многовариантных расчетов при принятии управленческих решений; привлечение всех сотрудников предприятия к управлению им; осуществление управления на основе предвиденья изменений, гибких решений; проведение глубокого экономического анализа экономической ситуации в стране, на предприятии и на этой основе разумно рисковать.

Бизнес-планирование позволяет решать следующие проблемы :

Определить степень жизнеспособности и будущей устойчивости предприятия, снизить риск в предпринимательской деятельности;

Конкретизировать перспективы бизнеса в виде плановой системы количественных и качественных показателей развития;

Привлечь внимание потенциальных инвесторов компании к ее возможностям;

Помочь приобрести положительный опыт планирования.

В отличие от традиционного плана организации бизнес-план учитывает интересы всех заинтересованных лиц. Помимо инвесторов такими лицами выступают потенциальные потребители и поставщики компании.

Бизнес-план, прежде всего, имеет внешнюю направленность, представляя своего рода изделие, продажа которого способна принести максимальный выигрыш. Формирование и практическая реализация плана является непрерывным процессом, отраженным в приводимой ниже схеме (рис. 1).

Рис. 1. Схема составления и реализации плана

Бизнес-план, как и стратегический план организации, может охватывать довольно длительный период (обычно - 3-5 лет, иногда больше). Вместе с тем, между бизнес-планом и стратегическим планом предприятия есть ряд отличий:

Обычно бизнес-план не ориентирован на весь комплекс целей развития предприятия, а только па одну -- ту, которая связана с созданием и развитием определенного нового бизнеса или осуществлением определенных мер (например, реструктуризации бизнеса). Бизнес-план в отечественной практике обычно ориентирован только на развитие, в то время как стратегический план может базироваться и на других типах стратегий организации;

Стратегические планы это, как правило, программы с увеличивающимся горизонтом времени. По мере выполнения каждого ежегодного плана достигнутые результаты анализируются, и производится корректировка или даже пересмотр стратегического плана. Бизнес-план имеет, как правило, временные рамки, но истечении которых обозначенные в плане цели должны быть достигнуты. Отсюда, бизнес-план, в отличие от стратегического, ближе к проекту с его конкретной проработкой и определенной самодостаточностью;

В бизнес-плане функциональные составляющие (планы производства, маркетинга и др.) имеют гораздо более весомое значение, чем в стратегическом плане. Они являются полноправными элементами структуры бизнес-плана.

В бизнес-плане заложены преимущества гибкого сочетания производственного и рыночного, финансового и технического, внутреннего и внешнего аспектов деятельности предприятия.

Охарактеризуем основные этапы разработки бизнес-плана предприятия. Прежде всего нужно вооружиться комплексом необходимой информации, определить ее источники. Их может быть много, в частности, учебники но управлению, по бизнес-планированию; материалы правительственных учреждений; данные фирм, занимающихся управленческим консультированием и других подобных организаций; различные отраслевые издания; методические и иные материалы, получаемые при обучении на курсах но составлению бизнес-планов; материалы аудиторских фирм и т.д.

Следующим этапом работ над бизнес-планом является определение целей его разработки, для чего ориентирами служат проблемы, которые и призван помочь решить бизнес-план. Однозначно, что и внутренние и внешние цели организации могут быть достигнуты, только если создан добротный, качественный план .

В рамках оценки внутренних и внешних проблем бизнес-планирования следует учитывать возможность их взаимопроникновения. Так, внешние цели (скажем, привлечение инвесторов) могут быть достигнуты эффективней, если предложить партнерам стать не просто кредиторами, а полноправными участниками бизнеса. Для последних более привлекательным может быть не просто предоставить средства под бизнес-план, а непосредственно участвовать в его реализации, совместная деятельность, долевое участие в акционерном капитале, распределении прибыли и т.д. Если это будет отражено в бизнес-плане, будет легче получить необходимые финансовые ресурсы. Кроме того, специалисты коммерческих банков и других финансовых компаний, эксперты могут помочь разобраться в сложных проблемах оценки будущих перспектив бизнеса. Тогда можно рассчитывать на серьезную помощь в решении внутренних проблем нового бизнеса на уровне современных научных методов, в том числе и с применением сложного экономико-математического аппарата.

Последующее действие -- определение конкретных адресатов, кому будет направлен проект бизнес-плана (будущие акционеры, коммерческие банки, венчурные фирмы).

Следующий этап - определение структуры формируемого документа. Обычно в бизнес-плане имеется: титульный лист; резюме, история бизнеса, если предприятие уже действует; описание продуктов (услуг); характеристика состояния отрасли, товарных рынков; оценка конкурентов и выбор конкурентной стратегии; производственный план; план маркетинга; организационный план; финансовый план и оценка риска; план исследований и разработок; оценка и страхование риска; приложения.