Как посчитать критический объем продаж. Расчет критического объема продаж и определение точки безубыточности

Сущность расчета точки безубыточности состоит в анализе взаимодействия спроса и предложения по конкретному товару фирмы. В процессе анализа определяется точка безубыточности, соответствующая объему продукции, при котором доход от продажи равен издержкам производства. Расчет критического объема производства основывается на учете затрат по системе «директ - костинг», себестоимость продукции при этом учитывается и планируется только в части переменных затрат. Постоянные расходы списываются с полученного дохода в течение того периода. Финансовые результаты оцениваются двумя показателями: маржинальным доходом и прибылью. Маржинальный доход представляет собой сумму прибыли и постоянных расходов, т.е.

МD =П + Зпост = Вр – Зпер, (1.22)

Отсюда прибыль определяется как:

П = MD – Зпост = Вр – Зпост – Зпер, (1.23)

где МD - маржинальный доход;

Вр- выручка от реализации;

Зпер- переменные расходы;

Зпост- постоянные расходы;

Пр- прибыль от реализации продукции.

Деление расходов на переменные и постоянные, а также порядок формирования маржинального дохода позволяет установить функциональную зависимость между прибылью, объемом и себестоимостью произведенного (реализованного) продукта. Такая зависимость наглядно изображена на графике Рис 1. Исходя из представленной зависимости, критический объем производства соответствующего изделия может быть рассчитан:

где - цена единицы продукции, руб.;

З i пер - переменные затраты на единицу продукции, руб.

Графический подход к определению точки безубыточности основан на так называемой диаграмме безубыточности (рис. 1.1.)

Графический подход к определению точки безубыточности основан на так называемой диаграмме безубыточности (рис. 1.2.)

Рисунок 1 - Взаимосвязь себестоимости, объема производства и прибыли

В курсовой работе расчет критического объема производства рекомендуется произвести в соответствии с таблицей 2.1. На основе полученных в таблице данных следует построить график взаимозависимости объема производства, себестоимости и прибыли.

Таблица 2.2. - Расчет критического объема производства.

Таким образом, сущность точки безубыточности в том, что она представляет собой минимальный объем выпуска продукции, продав который фирма останется с нулевой прибылью, но покроет затраты.

2.3. Оценка результатов деятельности фирмы

Оценка результатов деятельности фирмы дается на основе основных результативных финансовых показателей. К ним относится прибыль, т.к. она является основным источником экономического, технического и социального развития фирмы. Она представляет собой абсолютный показатель, образующийся после возмещения затрат на производство и реализацию продукции. Конечный финансовый результат деятельности фирмы отражается в той части прибыли, которая остается у него в распоряжении в качестве внутреннего источника финансирования долговременного характера. Этот показатель называется чистой прибылью.

Валовая прибыль определяют по формуле:

, (1.25)

, (1.25)

где В - выручка (валовой доход) от реализации продукции, руб.

выручка (валовой доход) от реализации продукции рассчитывается по формуле:

В = Ц опт N B , (1.26)

Расчеты финансовых результатов необходимо привести в таблице 2.3.

Таблица 2.3 - Расчет финансового результата деятельности (сосиски сливочные)

Таблица 2.3 - Расчет финансового результата деятельности (хлеба мясные)

где В - выручка от реализации продукции (работ, услуг);

С – себестоимость реализованной продукции (работ, услуг);

Пр - прибыль от реализации продукции (выполнение работ, оказание услуг);

Пв - валовая прибыль;

Дох - доходы от участия в других организациях;

Рох – управленческие (общехозяйственные) расходы предприятия;

Рк – коммерческие расходы предприятия;

Пн – прибыль до налогообложения;

ПНО - постоянные налоговые обязательства;

Пч – чистая прибыль предприятия.

При расчете финансовых результатов предприятия необходимо учесть:

1. Выручка от реализации указывается в таблице 2.3 за минусом налога на добавленную стоимость.

2. Коммерческие расходы определяются исходя из суммы произведений коммерческих расходов на единицу продукции (таблица 1.8) и объёма реализованной продукции.

3. Управленческие расходы определяются исходя из суммы произведений управленческих (общехозяйственных) расходов на единицу продукции (таблица 1.7) на объём реализованной продукции.

4. Себестоимость продукции вычисляется как сумма произведений себестоимости каждого изделия на объём реализации за вычетом управленческих и коммерческих расходов.

5. Другие показатели определяются исходя из приложения 7.

В качестве условия по курсовой работе постоянные налоговые обязательства составляют 175% от налога на прибыль.

Рентабельность характеризует эффективность производственной деятельности предприятия за определенный период времени.

Рентабельность продаж определяет уровень текущей эффективности использования ресурсов предприятия.

Коэффициенты покрытия показывает, в какой мере краткосрочная задолженность предприятия покрывается его оборотными активами.

Величина бесприбыльного оборота соответствует такому объему реализации, при котором величина прибыли предприятия равна нулю.

Расчет всех перечисленных показателей произвести в таблице 2.4.

Таблица 2.4 – Расчет показателей результативности производства (сливочные сосиски).

Таблица 2.4 – Расчет показателей результативности производства (мясные хлеба).

Исходя из полученных результатов расчета показателей результативности производства и расчета показателей рентабельности необходимо сделать выводы и дать рекомендации по повышению эффективности деятельности фирмы.

Из расчетов, по курсовой работе, было выяснено, что в целом реализация проекта по производству сливочных сосисок и мясных хлебов экономически целесообразна и данное предприятие могло бы расширить свой ассортимент продукции и увеличить объем её выпуска. В целях повышения эффективности производства необходимо установить новое оборудование, увеличить объем выпуска указанной продукции, повысить квалификацию персонала и улучшить качество товара.

1.Грибов В.Д., Грузинов В.П. Экономика предприятия: учебник + практикум. - М.: Финансы и статистика. – 2009. – 400 с.

2.Зайцев Н.Л. Экономика, организация и управление предприятием: Учебник для вузов. - М.: ИНФРА-М. – 2009. – 455 с.

3.Экономика предприятия (фирмы). / Под ред. Волкова О.И., Девяткина О.В. – М.: Инфра-М, 2006 г. - 520 с.

4. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учеб. / Под ред. Л. Шухгальтер: Учебник для вузов. 2-е изд., переработанное и допол. – СПб.: Питер, 2009.

5. Экономика предприятия: учебник для вузов / Под ред. проф. В.Я. Горфинкеля. – 5-е изд., перераб. доп. – М.: ЮНИТИ-ДАНА, 2008. – 767 с.

6. .Экономика предприятия: Учебник для вузов Под ред. А.Е. Карлика, М.Л. Шухгальтер. – СПб.: Питер, 2009. – 464 с.

7. Сергеев И.П. Экономика предприятия: Учебник. – М., 2005.

8. Буянина Л.А.Экономические показатели деятельности предприятия /Под ред. Л.А. Буяниной – Пенза: Изд-во Пенз. Гос. Ун-та, 2000. Вып. 2. – 60 с.

9. Буянина Л.А., Буланова Г.П. Методические указания ”Формирование экономических критериев производственно-хозяйственной деятельности предприятия” – Пенза: ПГУ, 2004 г.

Приложение 1

Ассортимент и нормы расхода основного и вспомогательного сырья для производства колбасных изделий

| № п/п | Вид изделия | Сырье несоленое, кг | Пряности и материалы, г | |||||||||||||||||||||

| Говядина | Свинина | Грудинка свиная | Шпик свиной | Баранина | Жир | Крахмал, мука | Сливки | Соль поваренная, кг | Нитрит натрия | Перец | Чеснок свежий | Сахар-песок | Орех мускатный | Выход к массе не соленого сырья, % | ||||||||||

| высший | 1 сорт | 2 сорт | жирная | полужирная | нежирная | говяжий, свиной | бараний | черный | душистый | красный | ||||||||||||||

| Сосиски и сардельки | ||||||||||||||||||||||||

| Сосиски сливочные | 2,0 | 5,0 | ||||||||||||||||||||||

| Хлеба мясные | ||||||||||||||||||||||||

| Отдельный 1 с | 2,5 | 6,2 | ||||||||||||||||||||||

Критический объем продаж(Break-evenSales) - это объем продукции, доходы от продажи которой в точности покрывают совокупные расходы на ее производство и реализацию, обеспечивая тем самым нулевую прибыль. Иными словами, очередная единица продукции, проданная сверх критического объема продаж, будет приносить прибыль фирме, тогда как продажа предыдущих единиц шла лишь в покрытие затрат.

Определение критического объема продаж имеет практическое значение в случаях, когда уровень цен на продукцию не обеспечивает предприятию получения прибыли от продаж, или когда низкий спрос на продукцию не дает возможности реализовать такое ее количество, которого было бы достаточно для превышения выручки над затратами.

Совокупные затраты можно подразделить на две группы: условно-постоянные (обусловлены самим фактом жизнедеятельности фирмы и практически не зависят от того, насколько велик объем производимой продукции.

Выручка от продажи очередной единицы продукции, условно говоря, идет в покрытие переменных затрат, т.е. затрат, непосредственно связанных с этой единицей, и части условно-постоянных затрат, а потому видно, что чем больше относительная величина условно-постоянных затрат в общей сумме затрат, тем больший объем продукции должен быть произведен. Величина критического объема продаж в значительной степени зависит от структуры затрат, т. е. при прочих равных условиях повышение технической оснащенности фирмы, увеличение численности и оснащенности аппарата управления, рост расходов по рекламе и сбыту продукции, появление дополнительных непроизводственных затрат и т. п. влекут рост критического объема продаж.

Отсюда видно, что любые изменения в деятельности фирмы, имеющие затратный характер, должны анализироваться с позиции их влияния на величину критического объема продаж хотя бы в плане того, возможно наращивание объемов производства или новые затраты будут покрываться за счет уже имеющейся маржинальной прибыли (своеобразного накопленного «жирка»). Знаменитый бухгалтер И. Шер (JohannF. Schar, 1846-1924) предложил именовать критический объем продаж «мертвой точкой»; смысл подобного названия очевиден .

Известны три взаимосвязанных метода расчета точки безубыточности - аналитический, графический, расчет удельной валовой маржи.

Аналитический метод. Название метода условно, а в его основе лежит очевидная зависимость

S = VC +FC + EBIT, (5)

S - реализация в стоимостном выражении;

VC - переменные производственные расходы;

FC - условно-постоянные расходы производственного характера;

EBIT - операционная прибыль.

Переходя к натуральным единицам, формулу (5) можно преобразовать следующим образом:

pQ = vQ + FC + EBIT , (6)

Q - объем реализации в натуральном выражении;

р - цена единицы продукции;

v - переменные производственные расходы на единицу продукции.

В точке безубыточности по определению прибыль равна нулю, т. е. EBIT = 0, поэтому из формулы (6) можно найти соответствующий объем продаж (в натуральных единицах), называемый критическим (Qc).

Qc = FC / p – v , (7)

Приведенная формула является одной из базовых в системе внутрифирменного анализа и может использоваться как в ретроспективном анализе, так и в планово-аналитической работе. При планировании, задавая значения исходных факторов (цена, условно-постоянные и переменные расходы), можно рассчитать минимальный объем производства продукции, необходимый для покрытия расходов, т. е. обеспечивающий безубыточность финансово-хозяйственной деятельности.

Графический метод удобен для иллюстрации зависимости между показателями, участвующими в расчете точки безубыточности аналитическим методом. Графическое изображение модели, характеризующее логику взаимосвязи показателей, формирующих значение критического объема продаж, приведено на рисунке.

Расчет удельной валовой маржи. Этот метод является следствием аналитического метода. Знаменатель дроби в формуле (14.3), называемый удельной валовой маржой , или вкладом (в англоязычной литературе - contribution), характеризует величину прибыли до вычета амортизации, процентов и налогов (EBITDA), приходящейся на единицу продукции (в редких ситуациях вместо EBITDA может использоваться показатель маржинальной прибыли). Можно привести другую интерпретацию этого показателя, широко распространенную в управленческом учете и финансовом менеджменте и объясняющую его название «вклад»: он дает количественную оценку вклада дополнительно произведенной единицы продукции в величину генерируемой валовой маржи (EBITDA), или маржинальной прибыли. По мере наращивания объема производства суммарный вклад должен полностью покрыть условно-постоянные расходы и обеспечить генерирование прибыли.

Таким образом, экономический смысл «мертвой точки» предельно прост: она характеризует количество единиц продукции, реализация которого обеспечит получение валовой маржи (или маржинальной прибыли), в точности равной сумме условно-постоянных расходов .

Итак, изучив основные методы расчета критического объема продаж, можно сделать вывод, что данные методы являются взаимосвязанными и взаимодополняют друг друга.

Для каждого предприятия (особенно нового) чрезвычайно важно знать с какого момента оно начнет получать прибыль. Критический объем продаж – это такой выпуск продукции, при котором доходы предприятия равны его расходам. Критический объем продаж определяется по следующим формулам:

– цена единицы продукции. – критический объем продаж.

– критический объем продаж.

– постоянные затраты.

– постоянные затраты. – переменные затраты на единицу

продукции.

– переменные затраты на единицу

продукции.

Затраты от реализации

Выручка продукции

Д

оход

оход

Переменные

Себестоимость

продукции

Постоянные

Снижение себестоимости достигается за счет разнообразных факторов. К важнейшим из них можно отнести:

увеличение выпуска продукции (за счет экономии на постоянных расходах).

B 1 – выпуск до увеличения;

B 2 – новый размер выпуска продукции.

снижение материалоемкости (достигается экономия по сырью и материалам).

за счет опережающего роста по сравнению с ростом зарплаты (достигается экономия по зарплате).

за счет внедрения новой техники автоматизации и механизации производства.

С 1 – себестоимость единицы продукции до внедрения мероприятия.

С 2 – себестоимость единицы продукции после внедрения мероприятия.

В 2 – выпуск продукции после внедрения мероприятия.

снижение фондоемкости продукции (достигается экономия на амортизации).

внедрение мероприятий по уменьшению отходов и потерь.

На практике используются следующие показатели себестоимости:

Смета затрат на производство.

Себестоимость единицы и всей товарной продукции.

Показатели снижения себестоимости.

Показатели затрат на рубль товарной продукции.

В процессе планирования себестоимости на предприятии проводят следующие мероприятия:

Разрабатывают смету производства по элементам затрат, которая отражает все затраты предприятия на выполнение производственной программы. Как правило, смету разрабатывают не сразу по всему предприятию, а отдельно по каждому цеху и подразделению, и полученные данные суммируют.

Определяют калькуляцию себестоимости отдельных видов изделий (по отдельным заказам, комплектам, секциям, партиям и т.п.). Во вспомогательных цехах, выпускающих однородную продукцию (эл. энергия, транспортные услуги и т.п.), объектом калькуляции является единица выпускаемой продукции (кВт./ч., т. и т.п.).

Калькуляция себестоимости продукции осуществляется следующими методами:

Нормативный – основан на использовании материальных и трудовых нормативов.

Попередельный – применяется в массовых производствах, в которых продукция проходит несколько стадий обработки. Конечная продукция является результатом ее переработки по нескольким стадиям.

Позаказный – используется на предприятиях, выпускающих неповторяющиеся экземпляры продукции.

Пооперационный – применяется, если товары одновременно имеют общие и индивидуальные характеристики.

Прибыль и рентабельность.

Экономический эффект – это абсолютная величина, характеризующая изменение какого-либо показателя.Экономическая эффективность – это величина относительная, характеризующая отношение экономического эффекта к затратам, вызвавшим этот эффект. Прибыль характеризует экономический эффект деятельности предприятия и является синтетическим показателем (П=Ц–С). Основным показателем прибыли является балансовая (валовая) прибыль:

П р – прибыль от реализации продукции.

П п.р. – прибыль от прочей реализации продукции.

П в – внереализационная прибыль.

В р – выручка от реализации.

А – акцизы.

С п – полная себестоимость продукции.

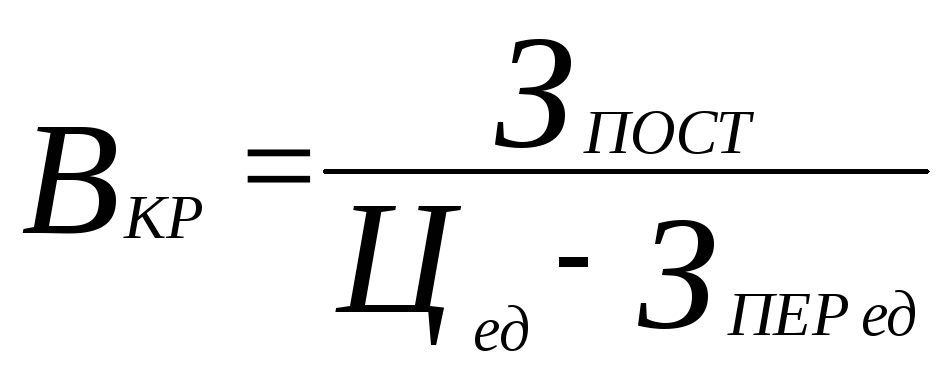

Критический объем производства () – объем производства и реализации продукции, при котором предприятие не имеет ни прибыли, ни убытков.

4.1. Расчет критического объема производства

Расчет критического объема производства осуществляется по следующей формуле:

где

- постоянные затраты на изготовление

продукции, руб.;

- постоянные затраты на изготовление

продукции, руб.;

-

цена единицы продукции, руб.;

-

цена единицы продукции, руб.;

- переменные затраты на изготовление

единицы продукции, руб.;

- переменные затраты на изготовление

единицы продукции, руб.;

Переменные затраты находятся в зависимости от объема производства, к ним относятся: прямые расходы - затраты на основные материалы, общий фонд заработной платы основных производственных рабочих; затраты на силовую электроэнергию, затраты на воду для производственных целей.

Т. о. величина переменных затрат определяется по формуле:

З пер = 1 216 180 + 2 911 971,7 +64442,37 = 4 192 594,07

Переменные затраты на изготовление единицы продукции определяются по формуле:

З пер.ед = 4 192 594,07/119000 = 35,23

Постоянные затраты рассчитываются следующим образом:

3 пост = 64 276 566,03-4 192 594,07 = 60 083 971,96

Цена единицы продукции рассчитывается по формуле:

Ц ед = 540,13*1,3 = 702,17

В кр = 60 083 971,96/666,94 = 90 089,02

4. 2. Построение графика точки безубыточности

После расчета критического объема, строится график точки безубыточности. При построении графика (рисунок 4.1) по горизонтальной оси откладывается объем производства в единицах изделий, а по вертикальной затраты на производство и доход. Затраты откладываются с подразделением на постоянные и переменные. Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки и выручка от реализации продукции, которая определяется по формуле:

,

,

Точка безубыточности – точка пересечения линий выручки и валовых затрат, должна совпадать с критическим объемом

Рисунок 4.1 – График определения критического объема производства

Заключение

Данная работа позволила получить опыт в расчёте себестоимости продукции на промышленном предприятие. В ходе работы были получены знания нахождения заработной платы рабочих основного предприятие, вспомогательных рабочих, управляющего персонала, специалистов и сужающих. Так же были получены знания по расчёту затрат на основные и переменные фонды предприятия. В конце работы была получена себестоимость на единицу изделия, а так же найден критический объём производства и построен график безубыточности.

Приложения

Приложение 1

Перечень профессий основных производственных рабочих и выполняемых операций в технологическом процессе

|

Профессия |

Операция |

|

|

Фрезеровщик |

Фрезерно – центровальная Резьбонарезная Зубофрезерная Зубозакругляющая Зубообкатная Протяжная |

|

|

Токарная Агрегатная Вертикально – проточная Агрегатная |

||

|

Штамповщик |

Формовочная Прессовочная |

|

|

Сверловщик |

Сверлильная Расточная Зенкерование Цекование |

|

|

Термообрабатывающая Закалочная |

||

|

Шлифовщик |

Хонинговальная Шевинговальная Шлифовальная Доводочная |

|

|

Слесарь-сборщик |

Моечная |

Приложение 2

Производственная деятельность коммерческой организации сопровождается расходами различного вида и относительной значимости. Согласно действующему плану счетов возможны два варианта учета затрат на производство и реализацию продукции. Первый, традиционный для отечественной экономики, предусматривает исчисление себестоимости продукции путем группировки расходов на прямые и косвенные. Первые относятся на себестоимость непосредственно, вторые распределяются по видам продукции в зависимости от принятой на предприятии методики. Второй вариант, широко используемый в экономически развитых странах, предполагает иную группировку затрат (переменные и постоянные). Первые изменяются пропорционально объему производства, вторые остаются стабильными при изменении объема производства. Более правильным является выделение постоянных, полупеременных и переменных расходов.

Рисунок 15 – Виды расходов и их динамика

К постоянным расходам относятся расходы, практически не зависящие от объемов производственной деятельности и являющиеся чаще всего контрактными (например, арендная плата). Для наглядности они представлены на схеме в виде прямой, параллельной оси абсцисс. Полупеременные расходы представляют собой расходы, меняющиеся скачкообразно, т.е. стабильные при варьировании объема выпуска в некотором интервале и меняющиеся при выходе объема производства за пределы данного интервала. В качестве примера можно привести расходы по реализации продукции (например, транспортные расходы). К переменным расходам относятся расходы, изменяющиеся практически прямо пропорционально изменению объема выпуска (например, расходы сырья и материалов). Для удобства и упрощения излагаемых в дальнейшем материалов постоянные и полупеременные расходы нередко объединяются и называются условно-постоянными.

Метод критического объема продаж, или «мертвой точки» (в терминологии И. Шера), в приложении к оценке и достижению приемлемого уровня левериджа заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность. В зависимости от того, производственный или финансовый леверидж оценивается, термин «безубыточная деятельность» имеет разную интерпретацию. В первом случае под безубыточной понимается деятельность, обеспечивающая валовой доход; отметим, что здесь вовсе не гарантируется прибыль, поскольку теоретически, например при неблагоприятных условиях, весь валовой доход может быть использован на оплату процентов по ссудам и займам. При анализе финансового левериджа оценивается трансформация валового дохода в чистую прибыль.

Модель зависимости рассматриваемых показателей может быть построена графически или аналитически. Графическое построение модели приведено на рисунке 14.

Рисунок 16 – График расчета «мертвой точки»

Приведенное графическое представление взаимосвязи выручки и расходов от объема выпуска продукции основано на предположении об их прямо пропорциональной зависимости. Такое предположение весьма условно. Многочисленные исследования показали, что зависимость носит нелинейный характер, поэтому график может быть трансформирован следующим образом (рисунок 15).

Рисунок 17 – Уточненный график расчета «мертвой точки»

Данная зависимость показывает, что область дохода не является неограниченной - при достижении некоторого объема производства дальнейшее его расширение становится экономически неэффективным. С логической точки зрения такое поведение анализируемых показателей вполне реально и оправданно. Практическое построение кривых затруднено, поскольку требует тщательного разделения издержек по видам.

Аналитическое представление рассматриваемой модели основывается на следующей базовой формуле:

где S – реализация в стоимостном выражении;

VC – переменные производственные расходы;

FC – условно-постоянные производственные расходы;

GI – прибыль до вычета процентов и налогов.

Поскольку в основу анализа заложен принцип прямо пропорциональной зависимости показателей, имеем:

где - коэффициент пропорциональности.

Используя формулу (6.1), а также условие, что критическим считается объем реализации, при котором валовой доход, равен нулю, имеем:

Показатель 5 в этой формуле характеризует критический объем реализации в стоимостном выражении, поэтому, обозначив его 5, имеем:

Преобразуя формулу, с дополнительными обозначениями имеем:

Q – объем реализации в натуральном выражении;

p – цена единицы;

v – переменные расходы на единицу;

Q c – точка безубыточности в натуральных единицах.

Знаменатель дроби в формуле называется удельной маржинальной прибылью (с = р – v) и характеризует величину маржинальной прибыли, приходящейся на единицу продукции. Можно привести и другую интерпретацию этого показателя: он дает количественную оценку вклада единицы продукции в величину генерируемой маржинальной прибыли. Таким образом, экономический смысл критической точки предельно прост: она характеризует количество единиц продукции, реализация которой обеспечит получение маржинальной прибыли, равной сумме условно-постоянных расходов.

Очевидно, что формула может быть легко трансформирована в формулу для определения объема реализации в натуральных единицах, обеспечивающего заданное значение прибыли до вычета процентов и налогов:

Пример.

Имеются следующие исходные данные:

условно-постоянные расходы 30 тыс. руб.;

цена единицы продукции 60руб.;

переменные расходы на единицу продукции 45руб.

Требуется: а) определить критический объем продаж;

(30 000+15 000) : (60 - 45) = 3 000 ед.